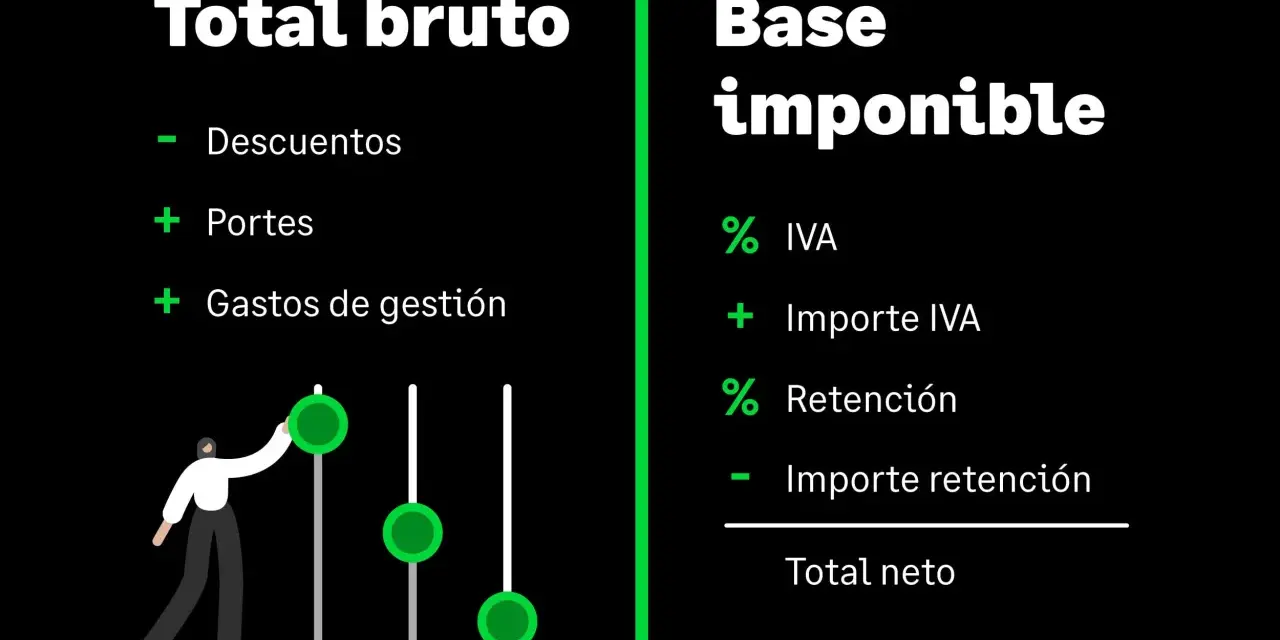

Las cifras correctas empiezan por separar bien el precio, el impuesto y los ajustes

- En IVA, la base suele partir del precio sin impuesto, pero puede incluir gastos repercutidos como transporte, seguros o embalajes.

- Los descuentos previos, los suplidos y algunos intereses no forman parte de la base; si aparecen después, hay que rectificar.

- Si solo tienes el total con IVA, la base se obtiene dividiendo por 1 + tipo de IVA.

- Si la factura lleva IVA e IRPF, la fórmula cambia y conviene revisar el neto final antes de cerrar el asiento.

- En IRPF y Sociedades, la base no se calcula como en una factura: parte de rentas o de resultado contable, con ajustes posteriores.

Qué es la base imponible y por qué no significa lo mismo en todos los impuestos

Yo suelo empezar por una distinción sencilla: una cosa es la base de una factura y otra muy distinta la base de un impuesto anual. En términos generales, la base imponible es el importe sobre el que se aplica el gravamen, pero cada tributo la construye a su manera. La Agencia Tributaria la define como la cantidad fijada por las leyes tributarias sobre la que se mide la capacidad económica del contribuyente, y en IVA la vincula directamente al precio del bien o servicio.

En la práctica, esto se traduce en tres escenarios muy distintos. En una factura, la base nace del precio de la operación; en IRPF, se organiza por clases de renta; y en Sociedades, se parte del resultado contable para llegar al resultado fiscal. Esa diferencia importa, porque el error habitual consiste en buscar una sola fórmula universal donde en realidad hay varios criterios tributarios.

| Impuesto | Qué toma como referencia | Qué conviene recordar |

|---|---|---|

| IVA | El precio del producto o servicio y ciertos importes repercutidos | Se calcula por operación o por línea, según el caso |

| IRPF | Las rentas del año, separadas en general y del ahorro | No se trata de un simple subtotal de factura |

| Impuesto sobre Sociedades | El resultado fiscal de la empresa | Parte del resultado contable y exige ajustes |

Con esa base conceptual clara, el cálculo deja de parecer un truco de contabilidad y pasa a ser una secuencia lógica. Y esa secuencia se ve muy bien en una factura con IVA, que es donde más dudas aparecen.

Cómo sacar la base de una factura con IVA paso a paso

En facturación, yo separo el problema en dos preguntas: ¿tengo el importe sin impuestos o solo el total final? y ¿la factura lleva un solo tipo de IVA o varios? Esa división ahorra muchas comprobaciones innecesarias. En 2026, además, conviene no dar por hecho que todo está al 21 %, porque hay operaciones con tipos reducidos, superreducidos o incluso regímenes especiales.

Si ya tienes el precio sin impuestos

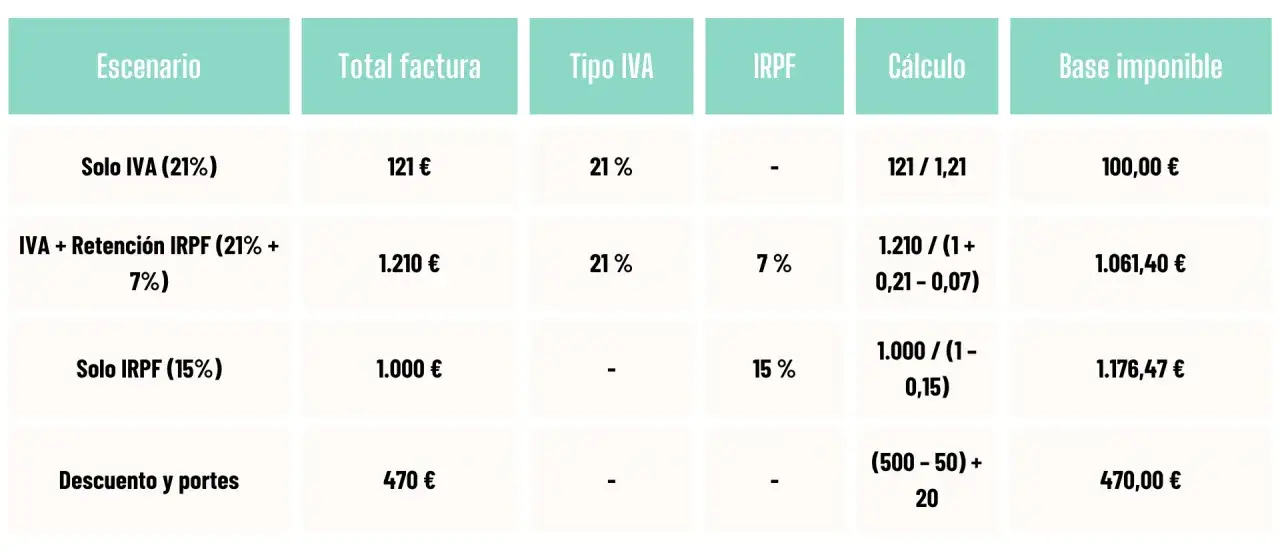

El caso más simple es este: el importe que te han dado ya es la base. A partir de ahí, solo tienes que aplicar el tipo de IVA que corresponda y, si procede, la retención de IRPF. Por ejemplo, si un servicio cuesta 200 euros de base y el IVA es del 21 %, la cuota será de 42 euros y el total de la factura ascenderá a 242 euros.

Si solo conoces el total con IVA incluido

Aquí entra la fórmula que más se repite en la práctica: base = total / (1 + tipo de IVA). Si el total es 121 euros y el IVA aplicable es del 21 %, la base es 100 euros. La operación es inversa a la anterior, y funciona igual con otros tipos habituales: con un IVA del 10 %, dividirías entre 1,10; con un 4 %, entre 1,04.

| Escenario | Fórmula | Ejemplo |

|---|---|---|

| Precio sin impuestos | Base = precio neto | 200 € de servicio = 200 € de base |

| Total con IVA incluido | Base = total / (1 + IVA) | 121 € con 21 % = 100 € |

| Total con IVA e IRPF | Base = total / (1 + IVA - retención) | 1.060 € con 21 % y 15 % = 1.000 € |

Lee también: Modelo 369 IVA - ¿Cómo simplificar tus ventas internacionales?

Si la factura lleva IVA e IRPF

Este es el caso típico de muchos profesionales. Aquí no basta con mirar el total bruto, porque la retención reduce el importe a cobrar, pero no altera la base por sí sola. Si una factura tiene una base de 1.000 euros, un IVA del 21 % y una retención del 15 %, el cliente verá 1.210 euros por un lado y restará 150 euros por otro, de modo que el neto a pagar será 1.060 euros. Si solo conoces ese total neto, puedes reconstruir la base con la fórmula anterior.

La idea práctica es sencilla: si hay una sola línea y un solo tipo impositivo, el cálculo es rápido; si hay varias líneas o varios porcentajes, hay que separar cada bloque. Mezclarlo todo en una media suele dar una cifra aparentemente razonable, pero fiscalmente falsa. Y esa diferencia se nota justo cuando toca registrar la factura o cerrar el trimestre.Qué suma y qué no suma dentro de la base

La base imponible no es solo el precio “limpio” del producto o del servicio. La Agencia Tributaria recuerda que, en IVA, también forman parte de la base las comisiones, el transporte repercutido, los envases y embalajes, los seguros, las deudas asumidas como contraprestación y cualquier otro gasto que se cargue al destinatario, salvo los suplidos. Yo aquí suelo ser muy literal: si el gasto se repercute al cliente como parte de la operación, probablemente entra; si solo lo adelantas en nombre del cliente, puede quedar fuera.

| Se integra en la base | No forma parte de la base |

|---|---|

| Precio principal del bien o servicio | Descuentos o bonificaciones previos o simultáneos |

| Comisiones cobradas al cliente | Suplidos |

| Transporte repercutido | Intereses por aplazamiento o demora, si van separados y tienen esa naturaleza |

| Envases y embalajes, incluso si son reutilizables | Intereses indemnizatorios por retraso, cuando proceda esa exclusión |

| Seguros y otros gastos cargados al destinatario | Descuentos posteriores que obligan a rectificar la base |

Un matiz que conviene no olvidar: si el descuento o la bonificación llegan después de emitir la factura, no basta con “tomarlo como un ajuste comercial”; hay que modificar la base. Lo mismo ocurre con la devolución de envases reutilizables. Y si la operación está en moneda extranjera, el importe debe convertirse al tipo aplicable en el momento del devengo antes de calcular el impuesto. Con eso cerramos el bloque más operativo; ahora toca evitar la confusión más frecuente entre conceptos parecidos.

No confundas base imponible con base liquidable ni con cuota tributaria

En la práctica fiscal, estos tres términos se mezclan mucho y no significan lo mismo. La base imponible es el punto de partida; la base liquidable aparece después de aplicar determinadas reducciones; y la cuota tributaria es el resultado de aplicar el tipo impositivo a la base que corresponda. Si uno los intercambia, la factura o la autoliquidación empiezan a dar problemas de inmediato.

| Concepto | Qué representa | Dónde aparece con más frecuencia |

|---|---|---|

| Base imponible | Importe sobre el que se aplica el impuesto | IVA, IRPF, Sociedades y otros tributos |

| Base liquidable | Base tras aplicar reducciones o ajustes permitidos | IRPF y algunos impuestos patrimoniales |

| Cuota tributaria | Importe del impuesto resultante | Factura, declaración o liquidación final |

| Precio final | Importe que paga el cliente o contribuyente | Factura y consumo diario |

Los fallos que más veo en autónomos y pymes

Si trabajas con varias facturas al mes, el problema casi nunca es matemático; es de criterio. Yo suelo ver los mismos errores una y otra vez, y casi todos se pueden evitar con una revisión corta antes de emitir o registrar la operación.

- Tomar el total con IVA como si fuera la base. Si el impuesto ya está incluido, la cifra queda inflada desde el inicio.

- Aplicar un tipo medio cuando hay varios tipos de IVA. Cada línea debe calcularse con su base y su porcentaje.

- Olvidar los gastos repercutidos. Transporte, seguros o embalajes pueden formar parte de la base si se cargan al cliente.

- No rectificar descuentos posteriores. Una rebaja posterior exige ajustar la base y no solo el total cobrado.

- Confundir la retención con un descuento comercial. La retención afecta al importe a ingresar o a cobrar, pero no cambia la base por sí misma.

- Pasar por alto el tipo de cambio en moneda extranjera. Si la factura no está en euros, la conversión debe hacerse con el cambio correcto.

Mi recomendación aquí es casi operativa: si repites el mismo tipo de factura, no recalcules siempre desde cero. Mejor deja la regla preparada en tu sistema de facturación o en tu ERP, porque la mayoría de los errores aparece cuando alguien improvisa en la última línea. Y eso conecta con el otro gran bloque del tema: la base no siempre nace de una factura.

Cuando la base sale de la renta o del resultado contable

La Agencia Tributaria distingue en IRPF entre base general y base del ahorro. En la primera entran, por ejemplo, salarios y alquileres; en la segunda, intereses, dividendos y ciertas ganancias patrimoniales. Aquí no hablamos de “quitar el IVA” a un importe, sino de clasificar rentas y aplicar reglas distintas según su naturaleza. Por eso, si intentas resolver la declaración anual con la misma lógica que una factura, te vas a quedar corto.

En el Impuesto sobre Sociedades, el punto de partida es todavía más técnico: se parte del resultado contable y luego se hacen ajustes fiscales. Esos ajustes aparecen por diferencias de valoración, de imputación temporal o por gastos no deducibles, entre otras causas. Después pueden entrar compensaciones de bases negativas y reducciones específicas. Dicho de forma simple: en Sociedades no calculas una base “desde cero”, sino que reconcilias contabilidad y fiscalidad.

En una pyme, esta diferencia no es teórica. Si la contabilidad no separa bien ingresos, gastos, retenciones y ajustes, el cierre se vuelve frágil y cualquier regularización cuesta más de lo que debería. Por eso yo prefiero pensar el cálculo fiscal como un proceso, no como una operación aislada.

Lo que merece automatizarse si repites este cálculo cada mes

Si ya tienes claro el criterio, el siguiente paso es hacer que no dependa de la memoria de quien factura. La parte buena es que este cálculo se automatiza muy bien cuando el sistema distingue entre base, tipo impositivo, retención, descuentos y suplidos. La parte delicada es que, si el software está mal configurado, el error se replica en cadena.

- Revisa que cada tipo de operación tenga su plantilla fiscal asignada.

- Separa las líneas de factura cuando haya varios tipos de IVA.

- Marca expresamente los suplidos para que no entren en la base.

- Haz que los descuentos posteriores generen rectificación y no solo una nota informal.

- Valida que la retención de IRPF se aplique solo donde corresponde.

Mi recomendación es sencilla: fija una plantilla de cálculo por tipo de operación, revisa qué gastos repercutes antes de emitir la factura y deja las excepciones para una validación manual. Cuando ese criterio se automatiza en el software de facturación, la base deja de ser una duda de última hora y pasa a ser un dato fiable para impuestos, tesorería y cierre contable.