El umbral de rentabilidad es una de esas cifras que conviene tener claras antes de invertir tiempo y dinero en un negocio. Cuando se calcula bien, te dice cuántas unidades o qué nivel de ventas necesitas para cubrir costes y empezar a ganar dinero; cuando se calcula mal, te lleva a fijar precios y objetivos poco realistas. Yo suelo verlo como una prueba de realidad para cualquier plan comercial, porque conecta márgenes, estructura de costes y volumen de ventas en un solo dato.

Ideas clave para entender el punto muerto sin rodeos

- La base del cálculo es simple: costes fijos divididos entre el margen de contribución unitario.

- Si trabajas con importes netos, evita mezclar IVA con precios y costes para no deformar el resultado.

- Un pequeño cambio en precio o en coste variable puede mover mucho el número de unidades necesarias.

- En negocios con varios productos o servicios, la media ponderada importa más que una cifra aislada.

- El punto muerto sirve para decidir precios, estructura y volumen mínimo, pero no sustituye al control de tesorería.

Qué significa realmente el umbral de rentabilidad

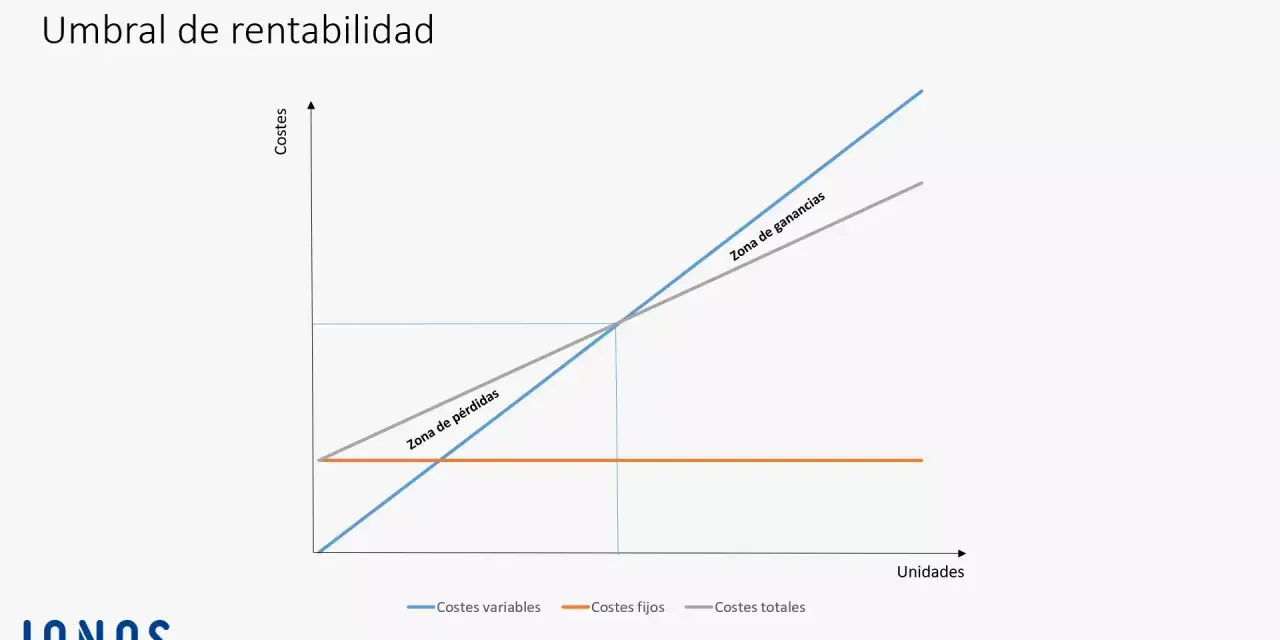

En esencia, el umbral de rentabilidad marca el momento en que los ingresos totales igualan a los costes totales. A partir de ahí, cada venta adicional deja de servir para “tapar agujeros” y empieza a generar beneficio. En la práctica, esta cifra te ayuda a separar dos preguntas que a menudo se mezclan: si un negocio vende, y si de verdad gana dinero.

Yo no lo interpreto solo como un dato contable. Lo útil está en lo que revela sobre la salud del modelo: cuánto pesa la estructura fija, cuánto margen deja cada unidad vendida y cuánto depende el negocio del volumen. Un comercio, una consultora o un SaaS pueden tener el mismo punto muerto en euros, pero una fragilidad muy distinta detrás de ese número.

También conviene recordar algo que muchos pasan por alto: alcanzar el punto muerto no significa que el negocio ya tenga caja suficiente. Puedes cubrir costes en términos de cuenta de resultados y, aun así, tener problemas de cobros, inventario o pagos aplazados. Con esa base ya se entiende por qué la fórmula importa; el siguiente paso es mirar qué variables intervienen y cómo se relacionan.

La fórmula y las variables que no puedes mezclar

La versión más usada de la fórmula del umbral de rentabilidad es esta:

Unidades de equilibrio = costes fijos / (precio de venta unitario - coste variable unitario)

Ese denominador se llama margen de contribución unitario, es decir, lo que deja cada venta para cubrir la estructura fija y, después, generar beneficio. Si prefieres calcular el punto muerto en euros y no en unidades, la lógica cambia poco:

Ventas de equilibrio = costes fijos / margen de contribución sobre ventas

| Variable | Qué representa | Ejemplo práctico |

|---|---|---|

| Costes fijos | Gastos que se mantienen aunque no vendas nada | Alquiler, nóminas fijas, software, seguros, cuota de autónomo |

| Precio de venta unitario | Importe por unidad vendida, mejor si lo trabajas en neto | 45 € por pedido, sin mezclar IVA |

| Coste variable unitario | Coste que crece con cada venta | Materia prima, comisiones, empaquetado, envío variable |

| Margen de contribución | Diferencia entre precio y coste variable | 45 € - 17 € = 28 € por pedido |

La clave es no mezclar conceptos de distinta naturaleza. Si metes gastos fijos dentro del coste variable, o si comparas precios con IVA frente a costes sin IVA, el resultado pierde sentido. La fórmula no complica el negocio; lo que lo complica es usar datos mal clasificados. Con eso claro, ya podemos pasar del concepto a un cálculo real.

Cómo calcularlo paso a paso con un ejemplo real

Voy a usar un ejemplo sencillo de e-commerce, porque ayuda a ver el mecanismo sin ruido. Imagina un negocio con estos datos mensuales:

- Costes fijos: 3.600 €

- Precio de venta por pedido: 45 €

- Coste variable por pedido: 17 €

Primero calculo el margen de contribución por pedido: 45 € - 17 € = 28 €. Después aplico la fórmula: 3.600 € / 28 € = 128,57 pedidos. Redondeando, el negocio necesita vender 129 pedidos al mes para llegar al punto muerto.

Si quiero verlo en facturación, multiplico esos 129 pedidos por el precio de venta: 129 × 45 € = 5.805 €. Ese sería el volumen de ingresos necesario para cubrir la estructura con esa combinación de costes y precios. A partir de ahí, cada pedido aporta beneficio, siempre que el coste variable se mantenga estable.

Yo suelo añadir una comprobación más: si el negocio cambia mucho por estacionalidad, hago el cálculo mensual y también anual. Así evito el error de pensar que un mes flojo “rompe” el modelo cuando en realidad solo desplaza el ritmo de ventas. En negocios con varios productos o servicios, el cálculo exige todavía un poco más de cuidado.

Qué cambia cuando vendes varios productos o servicios

Cuando un negocio tiene un solo producto, la fórmula es directa. Pero si vendes varios, el problema ya no es solo cuánto vendes, sino qué mezcla de ventas consigues. No es lo mismo vender mucho de lo barato que vender menos de lo que deja más margen.

En ese escenario, yo trabajo con una media ponderada del precio y del coste variable, o bien separo el cálculo por líneas cuando la estructura lo permite. Eso es especialmente útil en negocios de servicios, comercio electrónico con catálogo amplio o empresas tecnológicas que combinan licencias, soporte y proyectos de implantación.

- Si tienes productos muy parecidos, una media ponderada suele bastar para estimar el punto muerto.

- Si el mix de ventas cambia cada mes, el cálculo global puede engañar y conviene analizar por líneas.

- Si un producto vende mucho pero deja poco margen, puede arrastrar hacia arriba el número total de unidades necesarias.

- Si un servicio premium aporta mucho margen, puede financiar líneas más sensibles al precio.

En una consultora, por ejemplo, una hora de servicio estándar y un proyecto cerrado no deberían tratarse igual. Y en un SaaS, la cuota recurrente, el coste de soporte y el coste de adquisición pueden alterar bastante la lectura si no se ordenan bien. Si esas reglas se ignoran, el número puede parecer exacto y aun así ser engañoso.

Los errores que más distorsionan el cálculo

La mayoría de fallos no vienen de la fórmula, sino de los datos que se meten dentro. Yo veo estos errores una y otra vez:

- Incluir IVA o descuentos puntuales, cuando el cálculo debería hacerse con importes homogéneos y comparables.

- Olvidar costes variables reales, como comisiones de pago, transporte, devoluciones o embalaje.

- Tratar costes semi fijos como si fueran fijos puros, especialmente en equipos que crecen por tramos.

- Usar una foto antigua del negocio cuando ya han cambiado alquiler, salarios, proveedores o tarifas.

- Confundir beneficio con rentabilidad, porque superar el punto muerto no significa todavía que el negocio sea especialmente rentable.

- Olvidar la capacidad operativa, algo frecuente cuando el cálculo dice que hay que vender más, pero la empresa no puede producir o atender ese volumen.

Mi criterio es simple: si un dato cambia con cada venta, va al coste variable; si se mantiene aunque no vendas, va al coste fijo. Todo lo que no encaje con esa regla merece una revisión más fina. Una vez limpio el cálculo, el dato sí sirve para decidir precios, estructura y ritmo de crecimiento.

Cómo usar el cálculo para fijar precios y reducir riesgo

El mayor valor del punto muerto no está en saber “cuánto falta” para ganar dinero, sino en entender qué palancas mueven ese límite. Si subes el precio, bajas unidades necesarias. Si recortas coste variable, mejoras margen en cada venta. Si aumentas costes fijos sin una razón clara, subes el listón de equilibrio.

| Palanca | Efecto sobre el punto muerto | Cuándo tiene sentido |

|---|---|---|

| Subir precio | Reduce las unidades necesarias si la demanda aguanta | Cuando el valor percibido es alto y no compites solo por precio |

| Bajar coste variable | Mejora el margen de contribución en cada venta | Cuando puedes negociar compras, logística, comisiones o consumibles |

| Reducir costes fijos | Baja el volumen mínimo que necesitas vender | Cuando la estructura pesa demasiado para el nivel actual de actividad |

| Mejorar el mix de ventas | Puede bajar mucho el punto muerto global | Cuando puedes empujar líneas de mayor margen sin destruir rotación |

Para medir el margen de seguridad, yo suelo usar esta idea: ventas reales menos ventas de equilibrio. Si quieres expresarlo en porcentaje, divide esa diferencia entre las ventas reales. Cuanto mayor sea ese margen, más colchón tiene el negocio para resistir una caída de demanda sin entrar en pérdidas.

En una empresa con ventas reales de 8.000 € y un punto muerto de 5.805 €, el margen de seguridad es de 2.195 €. Ese dato es muy útil porque cambia la conversación: ya no preguntas solo si el negocio “llega”, sino cuánto puede retroceder antes de entrar en zona roja. Con eso ya se ve mejor por qué el cálculo no debería quedarse en una hoja de Excel olvidada.

La lectura estratégica que evita decisiones engañosas

Yo no tomaría decisiones importantes solo con este indicador, pero tampoco lo dejaría fuera del análisis. El punto muerto funciona bien cuando se actualiza con frecuencia, se calcula por líneas de negocio y se acompaña de otros datos como tesorería, rotación, tasa de conversión y capacidad operativa.

- Si tu negocio es estacional, calcula el umbral por periodos cortos y no solo al cierre del año.

- Si vendes varias líneas, revisa cuál sostiene al resto y cuál solo consume recursos.

- Si una bajada de precio reduce demasiado el margen, compénsala con volumen solo si el mercado lo permite.

- Si la estructura fija crece más rápido que las ventas, el problema no es comercial: es de modelo.

En la práctica, el mejor uso de esta cifra es convertirla en una guía de decisión: cuánto vender, qué precio defender, qué costes revisar y qué tipo de crecimiento merece la pena. Si la trabajas con datos netos, por líneas de negocio y con sensibilidad a cambios de precio o coste, deja de ser una fórmula abstracta y se convierte en una herramienta de gestión muy potente. Y ahí es donde de verdad aporta valor: no en la exactitud aparente, sino en la calidad de las decisiones que te ayuda a tomar.