La Ley Crea y Crece no solo cambió cómo se constituye una sociedad en España: también marcó el camino hacia una gestión comercial más digital, más trazable y menos tolerante con la morosidad. La fecha importa, pero importa más entender qué empezó a aplicarse ya en 2022, qué quedó diferido y qué sigue obligando hoy a revisar procesos, software y tesorería. Aquí te explico la entrada en vigor real, los efectos que ya se notan en la operativa diaria y cómo traducir la norma a decisiones útiles para una empresa.

Lo esencial en pocos puntos

- La ley se publicó el 29/09/2022 y su entrada en vigor general fue el 19/10/2022.

- El bloque de financiación se activó después, el 10/11/2022.

- La constitución de una SL pasó a poder hacerse con 1 euro, pero con una reserva legal del 20% hasta llegar a 3.000 euros.

- La factura electrónica B2B no arrancó al mismo tiempo que el resto de la ley; quedó ligada al desarrollo reglamentario y, en 2026, ya tiene un marco técnico aprobado.

- Para una pyme, el impacto real está en caja, cumplimiento, flujos de aprobación y capacidad de adaptación del software.

Cuándo empezó a aplicarse y qué sigue pendiente

Yo separo esta ley en dos planos: la norma que ya está en vigor desde 2022 y el despliegue operativo de la factura electrónica, que ha ido madurando más despacio. Según el BOE, la ley se publicó el 29 de septiembre de 2022 y entró en vigor el 19 de octubre de 2022, es decir, veinte días después de su publicación. Esa es la fecha que de verdad debes fijarte si tu duda es jurídica y no solo informativa.

| Hito | Fecha | Qué implica para la empresa |

|---|---|---|

| Publicación de la ley | 29/09/2022 | Existe ya el texto oficial y sus obligaciones están definidas. |

| Entrada en vigor general | 19/10/2022 | Empiezan a aplicarse la mayor parte de las medidas de la ley. |

| Bloque de financiación | 10/11/2022 | Arranca el capítulo que refuerza el acceso a financiación y otros instrumentos de crecimiento. |

| Factura electrónica B2B | Despliegue ligado al desarrollo reglamentario | La obligación no se activa de forma plena hasta que se complete el marco técnico que la norma prevé. |

La clave es esta: la ley está vigente desde 2022, pero no todas sus obligaciones producen efecto al mismo tiempo. Ese matiz evita muchos errores de planificación, sobre todo cuando alguien confunde la publicación de una norma con su aplicación práctica. Con esa línea temporal clara, ya podemos bajar al terreno y ver qué cambia en una empresa de verdad.

Qué cambió para crear una sociedad limitada

Uno de los cambios más visibles de la Ley Crea y Crece es la reducción de la barrera de entrada para constituir una sociedad limitada. El capital social mínimo pasó a 1 euro, lo que simplifica el arranque de proyectos pequeños y reduce el coste inicial de constitución. Pero yo no vendería esta medida como una invitación al “capital cero disfrazado”: la norma rebaja el umbral, no elimina la disciplina financiera.

Si constituyes una SL con menos de 3.000 euros, aparecen dos reglas que conviene entender bien desde el primer día:

- Debes destinar a reserva legal al menos el 20% del beneficio hasta que la suma de reserva y capital alcance esos 3.000 euros.

- Si la sociedad se liquida y el patrimonio no cubre las obligaciones, los socios responden solidariamente de la diferencia entre los 3.000 euros y el capital suscrito.

- La constitución telemática gana peso, con CIRCE y el DUE como vías pensadas para acelerar trámites.

Esto tiene una lectura estratégica bastante clara: la ley facilita arrancar, pero exige pensar mejor el arranque. A una pyme joven le conviene más una estructura ligera con procesos bien definidos que una constitución barata pero desordenada. Y ese mismo criterio de orden es el que reaparece en la parte más delicada de la norma: la factura electrónica.

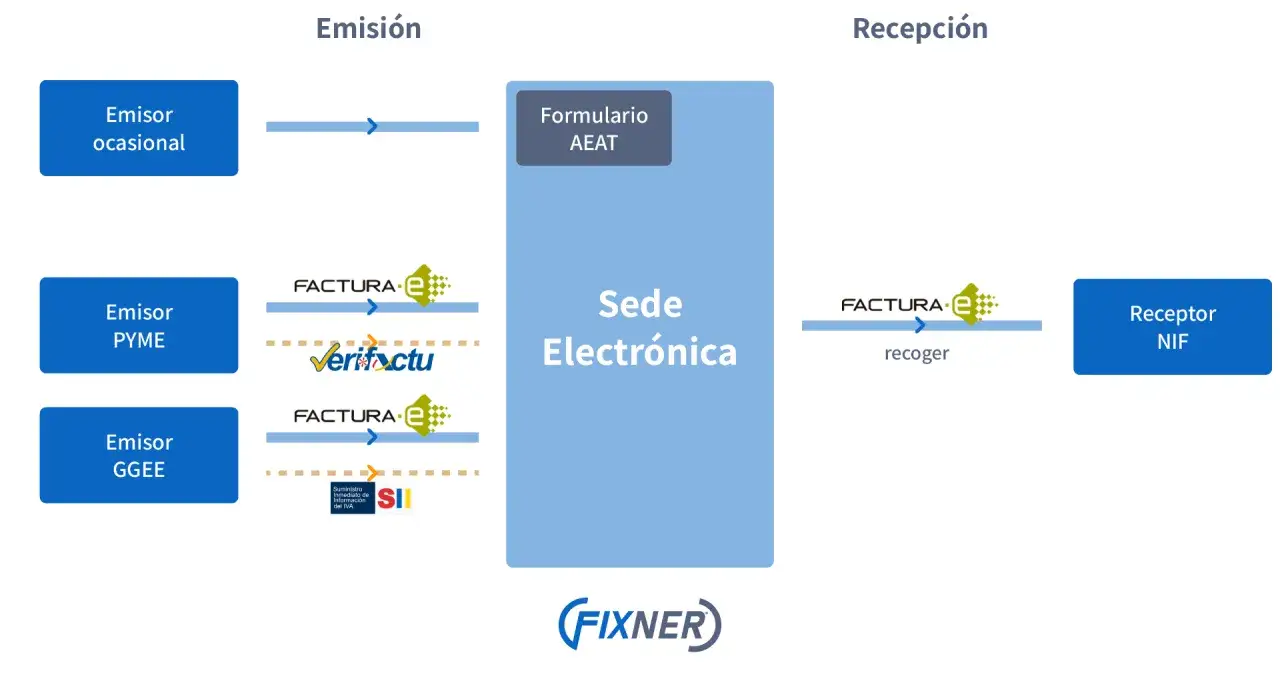

Cómo encaja la factura electrónica y por qué su calendario es distinto

La factura electrónica entre empresarios y profesionales es, probablemente, la medida que más interés genera porque afecta a casi cualquier negocio que facture B2B. Aquí conviene ser preciso: la obligación no arrancó al mismo tiempo que el resto de la ley. El propio marco legal dejó su aplicación atada al desarrollo reglamentario y, en 2026, el sistema ya cuenta con un real decreto que concreta requisitos técnicos, interoperabilidad y solución pública.

Como recoge el BOE en el desarrollo aprobado en 2026, el despliegue efectivo se activa a partir de la orden ministerial que complete la solución pública de facturación electrónica. A partir de ese momento, los plazos se escalonan así:

- 12 meses para los empresarios y profesionales cuyo volumen de operaciones haya superado los 8 millones de euros en el año anterior.

- 24 meses para el resto de empresarios y profesionales.

- Las plataformas privadas también tienen obligaciones de interconexión y de remisión de copia fiel en los términos técnicos previstos.

- La comunicación del pago efectivo completo de la factura a la solución pública debe hacerse en un plazo máximo de 4 días naturales desde la fecha efectiva de pago, excluyendo sábados, domingos y festivos nacionales.

Hay una razón de fondo para este calendario escalonado: no todas las empresas tienen la misma capacidad de adaptación. Una gran compañía puede absorber antes el cambio en ERP, integración y soporte; una pyme necesita más margen para revisar procesos, proveedores tecnológicos y flujos internos. Desde dirección, la lectura correcta no es “ya tocará”, sino “hay que preparar el terreno antes de que el reloj empiece a correr”.

| Aspecto | Qué exige | Impacto práctico |

|---|---|---|

| Formato electrónico | Emisión y recepción en formato estructurado | El software de facturación deja de ser un mero emisor de PDFs. |

| Interoperabilidad | Conexión entre plataformas privadas y solución pública | Ya no basta con “mi programa funciona”; importa que hable con el resto del ecosistema. |

| Seguimiento del cobro | Comunicación del estado y del pago | La tesorería gana visibilidad, pero también más exigencia de control. |

| Solución pública | Infraestructura gestionada por la AEAT | Da una vía común y gratuita, útil sobre todo para empresas con menos músculo técnico. |

La consecuencia práctica es importante: la factura deja de ser solo un documento administrativo y pasa a ser una pieza de proceso. Eso cambia la manera de cobrar, de conciliar y de medir la salud comercial de una empresa.

Qué impacto tiene en morosidad, caja y estrategia

La parte que más me interesa, desde negocio, es que esta ley no persigue solo cumplir por cumplir. Persigue reducir la morosidad y mejorar la información sobre los cobros. Eso, en una pyme, no es un detalle técnico: es liquidez, previsión y capacidad de decidir mejor.

La factura electrónica aporta tres ventajas muy concretas:

- Más trazabilidad, porque el flujo de emisión, recepción y cobro queda mejor registrado.

- Menos fricción operativa, porque disminuyen errores de transcripción, pérdidas de documentos y discusiones sobre versiones.

- Mejor lectura de caja, porque puedes medir con más precisión dónde se atascan los pagos.

Pero también tiene una cara menos amable: si tu proceso interno ya era débil, la digitalización no lo arregla, solo lo hace más visible. He visto demasiadas empresas pensar que el problema era el formato de la factura cuando en realidad el cuello de botella estaba en la aprobación interna, en la validación de pedidos o en la falta de seguimiento de vencimientos. La ley obliga a mirar la cadena completa, no solo la última pieza.

En términos estratégicos, esto empuja a las empresas a revisar métricas que antes se dejaban en segundo plano: días de cobro, incidencias por factura, porcentaje de rechazos, tiempo medio de validación y peso de los clientes con peor comportamiento de pago. Si una dirección comercial no mira esos indicadores, la ley la obliga indirectamente a hacerlo.

Cómo prepararse sin convertirlo en un proyecto eterno

Si yo tuviera que ordenar la respuesta de una empresa, empezaría por lo básico: no tratar esto como un proyecto exclusivamente fiscal ni exclusivamente tecnológico. Es un proyecto de negocio con consecuencias legales, operativas y financieras. Y para que no se convierta en una migración infinita, conviene bajar el problema a acciones concretas.

- Mapea tu circuito real de facturación, desde pedido hasta cobro.

- Comprueba si tu ERP o software actual emite, recibe y archiva facturas en formato estructurado y si puede integrarse con otras plataformas.

- Define quién valida incidencias, quién responde al cliente y quién marca el estado de pago.

- Revisa contratos y condiciones comerciales para evitar ambigüedades sobre aceptación, plazos y evidencia de entrega.

- Haz una prueba piloto con un grupo reducido de clientes o proveedores antes de desplegar el cambio completo.

Hay un error que veo una y otra vez: pensar que bastará con cambiar de programa. No. El software ayuda, pero la adaptación real exige revisar roles, plazos internos, conciliación bancaria y forma de resolver disputas. Y si además trabajas con otros cambios normativos de facturación, mi recomendación es no mezclar calendarios: coordina los proyectos, sí, pero no los confundas.

En empresas con más de 8 millones de euros de facturación, yo aceleraría antes la preparación, porque serán las primeras en entrar en la fase de aplicación efectiva. En negocios más pequeños, el margen es mayor, pero eso no significa que convenga esperar. Prepararse antes suele salir más barato que improvisar a última hora, sobre todo cuando hay integraciones con clientes grandes.

Lo que yo vigilaría en 2026 antes de dar el tema por resuelto

Si cierro el tema desde una óptica de dirección, no me quedo solo con la fecha de 2022. En 2026, la cuestión útil es otra: qué parte de tu negocio ya está lista para un entorno de facturación electrónica interoperable y qué parte sigue funcionando con inercias manuales. Esa diferencia es la que separa una adaptación correcta de una adaptación cosmética.

Yo revisaría cuatro puntos antes de dar el asunto por cerrado:

- Si tu sistema puede convivir con soluciones públicas y privadas sin duplicar tareas.

- Si tienes un responsable claro para incidencias de facturación y cobro.

- Si tus clientes y proveedores clave están preparados para el mismo nivel de intercambio digital.

- Si tienes métricas de cobro y rechazo que te permitan detectar fricciones antes de que afecten a la caja.

La lectura final es bastante simple: la Ley Crea y Crece ya está en vigor desde el 19 de octubre de 2022, pero su valor real para una empresa se mide por cómo la convierte en una ventaja operativa. Si aprovechas el cambio para ordenar facturación, cobros y trazabilidad, no solo cumples; también mejoras control, velocidad y capacidad de decisión.