La hoja de nómina es el documento que deja claro cuánto has generado, qué parte corresponde a salario y qué descuentos se aplican antes de cobrar. Entenderla bien evita errores de pago, ayuda a reclamar a tiempo y da a RRHH una base sólida para controlar cotizaciones, retenciones y complementos. En España, además, es una pieza clave para comprobar que lo abonado encaja con el contrato, el convenio y la jornada real.

Lo esencial para entender un recibo de salario de un vistazo

- El bruto, la base de cotización y el neto no son la misma cifra.

- El recibo debe separar devengos, deducciones y líquido a percibir.

- IRPF y Seguridad Social no se calculan igual y pueden variar por situación personal y tipo de contrato.

- Un error pequeño en horas, complementos o grupo profesional cambia el importe final.

- En RRHH, automatizar la nómina reduce incidencias y deja trazabilidad.

- Si detectas un fallo, conviene revisarlo cuanto antes y dejar constancia.

Qué es una nómina y qué problema resuelve

Una nómina no es solo un justificante de cobro: es la fotografía mensual de la relación laboral. Yo la leo como una pieza de control porque resume qué se devenga, qué se descuenta y qué importe llega finalmente a la cuenta, y porque sirve tanto al trabajador como a la empresa cuando hay que aclarar diferencias.

En la práctica, el recibo debe permitir identificar a la empresa y a la persona trabajadora, el periodo liquidado y los conceptos que componen el salario. También debe mostrar las deducciones aplicadas y la información de cotización con suficiente claridad como para saber qué parte corresponde a la empresa y cuál al trabajador.

Eso importa más de lo que parece: si el recibo no explica bien el origen de cada cifra, luego es difícil defender una discrepancia en horas, una retención mal calculada o un complemento que desapareció sin motivo. Con esa base, el siguiente paso es mirar qué bloques concretos debería contener.

Las partes que debe incluir el recibo

Si una nómina está bien hecha, se entiende por capas. Primero aparecen los datos identificativos, después los conceptos salariales, más tarde las deducciones y, al final, el importe neto. Cuando una de esas capas falta o está mezclada, el documento pierde utilidad real aunque siga “pareciendo” correcto.

| Bloque | Qué suele incluir | Qué conviene revisar |

|---|---|---|

| Datos de empresa y persona trabajadora | Razón social, NIF, CCC, número de afiliación, grupo profesional y grupo de cotización. | Que coincidan con el contrato, el alta y la categoría real del puesto. |

| Periodo de liquidación | Fechas del mes, días pagados, atrasos o ajustes. | Que el periodo refleje exactamente el tiempo trabajado y cualquier regularización. |

| Devengos salariales | Salario base, complementos, antigüedad, horas extra, turnicidad, pluses y pagas extra prorrateadas. | Que no falte ningún concepto pactado en convenio o contrato. |

| Percepciones no salariales | Dietas, suplidos, indemnizaciones o compensaciones de gasto. | Que estén separadas del salario y tengan una justificación clara. |

| Deducciones | Seguridad Social, IRPF, anticipos, embargos y otros descuentos autorizados o legales. | Que cada descuento tenga una causa comprensible y no se repita por error. |

| Bases y líquido | Base de cotización, base sujeta a IRPF y neto a percibir. | Que el importe final coincida con la transferencia o el ingreso en cuenta. |

Hay dos detalles que yo no pasaría por alto: grupo profesional y grupo de cotización no son lo mismo, y tampoco conviene mezclar percepciones salariales con gastos compensados. Si esa separación está bien hecha, leer el recibo resulta mucho más fácil. A partir de aquí, lo importante es entender cómo pasar de las cifras brutas al dinero real que entra en la cuenta.

Cómo leerla de arriba abajo sin perderte

Mi método es simple: primero compruebo que los datos básicos son correctos, después voy del bruto al neto y, por último, reviso las bases. Esa secuencia evita un error muy común: mirar solo la cifra final y asumir que todo lo demás está bien.

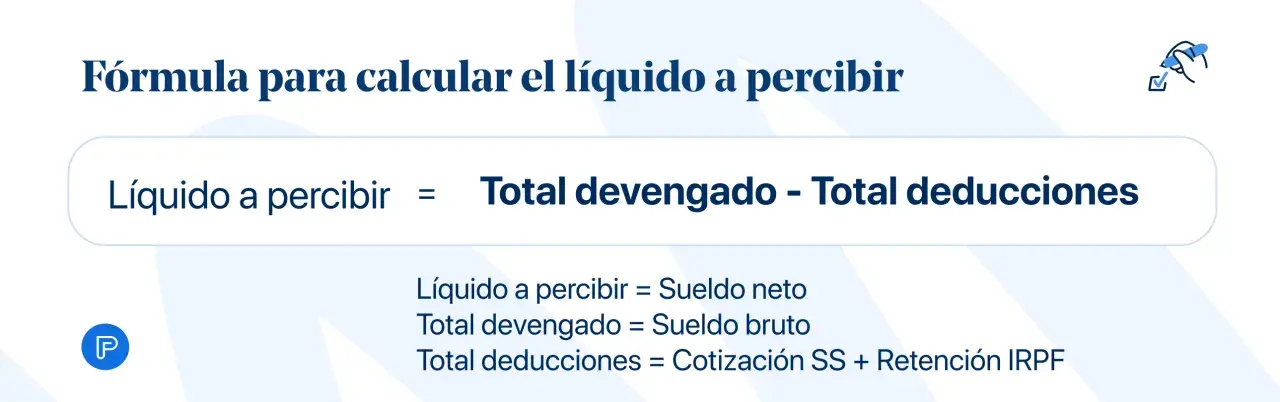

Bruto, base y neto no son lo mismo

| Concepto | Qué significa | Error frecuente |

|---|---|---|

| Salario bruto | Total devengado antes de descuentos. | Creer que ya es lo que vas a cobrar. |

| Base de cotización | Importe sobre el que se calculan las cuotas de Seguridad Social. | Confundirla con el bruto mensual. |

| Base de IRPF | Importe sobre el que se calcula la retención fiscal. | Suponer que siempre coincide con la base de cotización. |

| Líquido a percibir | Importe neto que debería ingresarse. | Olvidar ajustes, atrasos o descuentos extraordinarios. |

Un ejemplo rápido ayuda más que una fórmula larga

Si una persona tiene 2.150 euros de devengos salariales y 90 euros de dietas, el bruto total puede situarse en 2.240 euros. Si después se aplican 160 euros de cotización, 210 euros de IRPF y 20 euros de otro ajuste, el neto sería 1.850 euros. Es un ejemplo orientativo, no una plantilla universal, porque cada contrato, jornada y circunstancia personal cambia el resultado.

La clave está en ver qué parte del total se está transformando en descuentos y por qué. Cuando eso se entiende, también se entienden mejor las variaciones mensuales, que suelen venir precisamente de las deducciones.

Las deducciones que más dudas generan

No todas las deducciones funcionan igual, y aquí es donde más confusión veo. Algunas son obligatorias, otras dependen de circunstancias concretas y otras aparecen solo si existe un acuerdo, una deuda o una instrucción administrativa. Lo importante no es memorizar nombres, sino entender qué hacen y por qué cambian.

| Deducción | Qué representa | Qué la hace variar |

|---|---|---|

| Seguridad Social | La aportación del trabajador al sistema de protección social. | La base de cotización, el tipo de contrato, el grupo y el tipo de contingencia. |

| IRPF | Retención a cuenta del impuesto sobre la renta. | La previsión de ingresos anuales, la situación personal y familiar y la evolución del salario. |

| Anticipos o préstamos | Importes adelantados por la empresa que se recuperan después. | El importe pendiente y el calendario pactado. |

| Embargos | Descuentos ordenados por una autoridad competente. | El origen de la deuda y el límite legal aplicable. |

| Ausencias o ajustes | Descuentos por horas no trabajadas, permisos no retribuidos o regularizaciones. | El registro horario, las incidencias de nómina y el convenio. |

| Retribución en especie | Beneficios no monetarios, como ciertos seguros o ventajas de empresa. | Su valoración económica y su tratamiento fiscal y de cotización. |

La idea importante es esta: la nómina no calcula solo el mes, también proyecta el año. Por eso la retención puede subir o bajar si cambian las circunstancias personales, si hay pagas extra prorrateadas o si se incorporan variables salariales. Con esa lógica en mente, resulta más fácil detectar cuándo un problema no es un cambio normal, sino un error real.

Errores frecuentes y cómo reaccionar

Cuando reviso un recibo con mentalidad de control, hay una lista de fallos que siempre pongo en primer plano. No son los más sofisticados, pero sí los que más dinero mueven a lo largo del año si se repiten sin corregirlos.

Lee también: Coste de un trabajador 8h en España - Guía 2026

La nómina no es lo mismo que el finiquito

La nómina paga el trabajo del periodo ordinario. El finiquito, en cambio, liquida cantidades pendientes al terminar la relación laboral, como días trabajados, vacaciones no disfrutadas o partes proporcionales que correspondan. Confundirlos lleva a revisar mal el documento y a reclamar a destiempo.

- Días trabajados que no cuadran con el calendario o el registro horario.

- Horas extra, nocturnidad o festivos que no aparecen o están mal calculados.

- Complementos pactados en convenio que desaparecen sin explicación.

- Prorrata de pagas extra mal aplicada o duplicada.

- Deducciones repetidas, ambiguas o sin respaldo documental.

- Base de cotización que no refleja la jornada o la categoría real.

- Ingreso bancario que no coincide con el líquido indicado en el recibo.

Si yo detecto una diferencia, no me quedo solo con la cifra final. Compruebo el contrato, el calendario, el control horario y el convenio, y después pido a nóminas o a RRHH el desglose del cálculo. Si el error se confirma, conviene dejar la incidencia por escrito y pedir rectificación cuanto antes, porque un fallo pequeño que se arrastra varios meses acaba siendo mucho más costoso de resolver.

Una nómina correcta no solo paga bien: también evita ruido interno, reduce reclamaciones y protege a ambas partes. Y ahí es donde entra la parte de gestión.

Cómo convertir la nómina en una herramienta de control para RRHH

En una empresa, la nómina no debería ser el final del proceso, sino el resultado de un circuito bien armado. Cuando RRHH trabaja con datos manuales dispersos, el margen de error crece: horas mal importadas, complementos no actualizados, cambios de contrato sin reflejo o incidencias que se detectan tarde.

Si el proceso está digitalizado, lo que cambia no es solo la velocidad; cambia la calidad del control. Yo pondría el foco en cuatro puntos muy concretos: captura de variables, validación de cambios, trazabilidad y acceso ordenado al histórico.

| Proceso | Qué conviene automatizar | Qué problema evita |

|---|---|---|

| Entrada de variables | Horas extra, ausencias, pluses, dietas y atrasos. | Errores de transcripción y conceptos olvidados. |

| Validación previa | Revisión de convenio, contrato, jornada y grupo de cotización. | Pagos mal clasificados o bases incorrectas. |

| Trazabilidad | Registro de cambios, aprobaciones y versiones. | Que nadie pueda explicar después de dónde salió una cifra. |

| Archivo y acceso | PDF histórico, portal del empleado y permisos de consulta. | Pérdida de documentos y consultas repetitivas. |

En mi experiencia, la diferencia real no la marca solo el software, sino el circuito de validación antes del cierre. Si una empresa cierra nóminas sin revisar incidencias, el sistema más moderno termina siendo un acelerador de errores. Si el circuito está bien definido, en cambio, la nómina se convierte en una fuente de control útil para finanzas, RRHH y la propia plantilla.

Lo que conviene comprobar antes de archivar un recibo

Antes de dar una nómina por buena, yo revisaría siempre tres cosas: que los datos personales y laborales sean correctos, que las cifras de devengo y deducción tengan sentido y que el neto coincida con lo que realmente se ha ingresado. Ese orden evita perder tiempo en detalles secundarios mientras queda sin revisar lo importante.

- Comparar el recibo con el contrato y el registro horario.

- Verificar si aparecen todos los complementos y variables pactados.

- Confirmar que las deducciones están explicadas y no se repiten.

- Guardar el PDF y cualquier soporte asociado, como cuadrantes o aprobaciones.

- Preguntar por escrito si hay una diferencia que no se entiende.

Una buena nómina no debería obligarte a adivinar nada. Cuando está bien construida, explica, deja rastro y permite corregir sin fricción; cuando no, el problema casi siempre está en el proceso, no en el papel.