La idea en una sola frase

- El umbral de rentabilidad indica el nivel de ventas en el que ingresos y costes totales se igualan.

- La fórmula básica divide los costes fijos entre el margen de contribución unitario.

- Conviene calcularlo en unidades y también en euros de facturación.

- Si vendes varios productos o servicios, hay que trabajar con un margen medio ponderado.

- El dato solo es útil si está alineado con el periodo correcto y si no mezclas IVA, gastos extraordinarios o costes mal clasificados.

- Bien usado, ayuda a fijar precios, controlar gasto y decidir si una inversión tiene sentido.

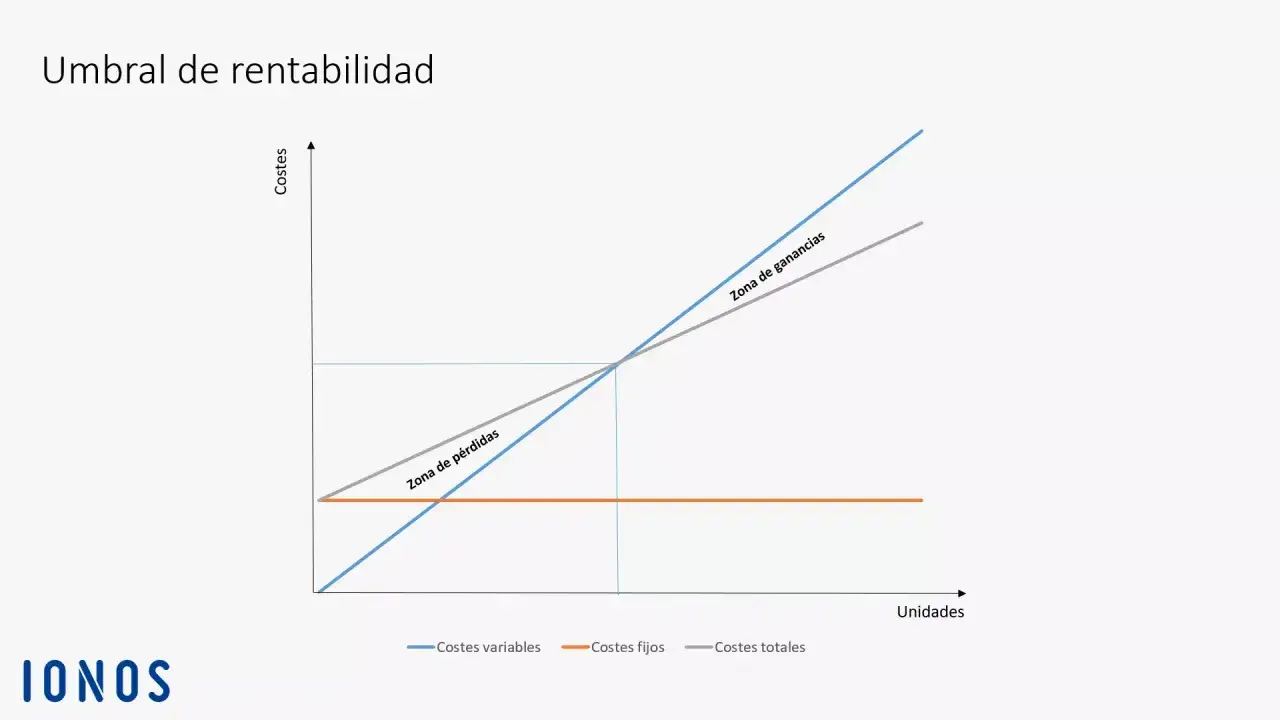

Qué mide de verdad el punto muerto

El umbral de rentabilidad no es una cifra decorativa de contabilidad. Es el nivel de actividad a partir del cual tu negocio deja de perder dinero y empieza a generar beneficio operativo. Dicho de forma práctica: te dice cuántas unidades, horas o euros de ventas necesitas para sostener la estructura que ya tienes montada.

Yo lo trabajo como una herramienta de control, no como un ejercicio académico. Si tus costes fijos suben, si el margen se estrecha o si la demanda cae, el punto muerto se mueve. Por eso sirve tanto para una pyme de servicios como para una tienda física, un e-commerce o una empresa con suscripciones: en todos los casos, el problema real es el mismo, cuánto tienes que vender para no quedar por debajo de cero.

Hay una diferencia importante entre vender mucho y vender lo suficiente. El cálculo no mide ambición ni tamaño; mide supervivencia operativa. Con esa base, la fórmula deja de parecer contabilidad y pasa a ser una herramienta de decisión.

La fórmula que yo usaría para calcularlo

La forma más clara de calcularlo es separar lo que no cambia fácilmente de lo que sí depende de cada venta. Primero identifico los costes fijos; después, el margen que deja cada unidad vendida. Si ese margen es amplio, llegarás antes al equilibrio. Si es pequeño, necesitarás muchas más ventas.

| Forma de cálculo | Fórmula | Cuándo usarla | Qué te dice |

|---|---|---|---|

| En unidades | Costes fijos / (Precio por unidad - Coste variable por unidad) | Cuando vendes productos o servicios comparables | Cuántas unidades mínimas debes vender |

| En euros | Costes fijos / Margen de contribución sobre ventas | Cuando tienes varios productos o un mix de ventas | Qué facturación necesitas para no perder dinero |

| Margen de contribución | Precio de venta - Coste variable unitario | Siempre que quieras ver cuánto aporta cada venta | Cuánto ayuda cada unidad a cubrir la estructura |

Importante: si trabajas en España, haz el cálculo con importes netos, sin IVA, para no inflar ni ingresos ni costes. Y si comparas meses, semanas o años, usa siempre el mismo periodo en todas las partidas; mezclar horizontes temporales suele ser la forma más rápida de obtener un número inútil.

Con la fórmula clara, el siguiente paso es ponerla sobre un caso real y ver qué significa en la práctica.

Cómo hacerlo paso a paso con un ejemplo real

Imagina un negocio con estos datos mensuales: 12.000 € de costes fijos, un precio de venta de 48 € por unidad y un coste variable de 18 € por unidad. El margen de contribución es de 30 € por unidad, porque cada venta deja 30 € para cubrir estructura y, después, generar beneficio.

- Calcula el margen de contribución: 48 € - 18 € = 30 €.

- Divide los costes fijos entre ese margen: 12.000 € / 30 € = 400 unidades.

- Convierte el resultado a facturación: 400 x 48 € = 19.200 € al mes.

| Concepto | Cálculo | Resultado |

|---|---|---|

| Ingresos con 300 unidades | 300 x 48 € | 14.400 € |

| Costes variables | 300 x 18 € | 5.400 € |

| Margen de contribución | 14.400 € - 5.400 € | 9.000 € |

| Costes fijos | Fijos mensuales | 12.000 € |

| Resultado operativo | 9.000 € - 12.000 € | -3.000 € |

En este caso, vender 300 unidades no basta; faltan 100 para llegar al equilibrio. Ese detalle es más útil de lo que parece, porque te permite ver si el problema está en el precio, en el coste variable o en una estructura fija demasiado pesada. Y también te ayuda a decidir si debes insistir en vender más o replantear el modelo.

Ese cálculo cambia bastante cuando el negocio tiene varias líneas, y ahí aparecen los errores más comunes.

Qué cambia cuando vendes varios productos o servicios

Cuando hay un solo producto, la cuenta es limpia. Cuando vendes varios, la foto se vuelve más realista y también más compleja. Yo suelo trabajar con un margen medio ponderado, porque no todos los artículos aportan lo mismo ni se venden en la misma proporción.

Un ejemplo típico: una empresa de servicios cobra por consultoría, formación y soporte. La consultoría puede tener un margen alto, la formación un margen medio y el soporte un margen más ajustado. Si usas solo una media simple, puedes engañarte; si ponderas según la participación real de cada línea en la facturación, el resultado es mucho más fiable.

- Peso de cada línea: cuánto representa en ventas reales.

- Margen por línea: cuánto deja cada producto o servicio.

- Canales distintos: marketplace, web propia, distribuidores o ventas directas no siempre dejan el mismo margen.

- Descuentos y devoluciones: si son habituales, deben entrar en el cálculo.

- Estacionalidad: en negocios con picos fuertes, el umbral anual puede esconder meses complicados.

Cuanto más variable es el mix, más prudente hay que ser con el resultado. Yo no tomaría una decisión fuerte, como contratar personal o abrir una nueva línea, basándome en una sola foto anual si el negocio cambia mucho por temporada. En ese caso, merece la pena revisar el cálculo por mes o por trimestre para no confundir rentabilidad con estacionalidad.

Cuando ya entiendes el mix, el siguiente paso es convertir el dato en decisiones concretas.

Cómo usar el resultado para decidir precios, gasto y crecimiento

El valor del umbral de rentabilidad no está en el número en sí, sino en lo que te deja hacer con él. A mí me sirve para contestar tres preguntas muy concretas: ¿puedo subir precios?, ¿me sobra estructura? y ¿esta inversión tiene recorrido?

Si el punto muerto está demasiado cerca de tus ventas actuales, tu margen de maniobra es pequeño. Si está muy por debajo, tienes más aire para absorber bajadas de demanda, invertir o asumir una campaña comercial. Esa diferencia se suele medir con el margen de seguridad, es decir, la distancia entre tus ventas reales y el nivel mínimo necesario para cubrir costes.

| Escenario | Impacto en el umbral | Lectura práctica |

|---|---|---|

| Subir el precio de 48 € a 50 € | Baja de 400 a 375 unidades | Pequeñas subidas de precio pueden aliviar bastante la presión sobre ventas |

| Bajar el coste variable de 18 € a 16 € | Baja de 400 a 353 unidades | Negociar proveedores o mejorar procesos suele tener un efecto muy directo |

| Reducir costes fijos de 12.000 € a 10.500 € | Baja de 400 a 350 unidades | Recortar estructura libera más que una mejora pequeña en volumen |

Yo miro estos cambios como una prueba de sensibilidad. Si una variación de 2 € en precio o de 1.500 € en estructura cambia mucho el punto muerto, el negocio está más expuesto de lo que parece. En cambio, si el resultado apenas se mueve, la empresa soporta mejor pequeñas fluctuaciones y puedes planificar con más calma.

Antes de usarlo para decidir, conviene revisar los fallos que suelen inflar o falsear el resultado.

Los errores que más distorsionan el cálculo

La mayoría de errores no vienen de la fórmula, sino de los datos que le metes. Y eso importa, porque un cálculo mal alimentado da una falsa sensación de control. Yo reviso siempre estas cinco trampas:

- Mezclar IVA con ventas o costes: el impuesto no forma parte del margen operativo.

- Usar periodos distintos: costes mensuales con ventas anuales, o al revés, falsea todo el análisis.

- Clasificar mal los costes: hay gastos que parecen fijos pero cambian con el volumen, como comisiones o logística.

- Olvidar devoluciones, descuentos y mermas: en comercio y e-commerce, ese detalle pesa más de lo que parece.

- Tomar un mes excepcional como norma: una campaña fuerte, un pico estacional o una promoción agresiva no deben convertirse en la base del cálculo.

También veo mucho la tentación de hacer una cuenta “bonita” dejando fuera gastos incómodos. A corto plazo puede parecer más optimista, pero a la hora de decidir precios, contratar o invertir, ese optimismo sale caro. Si el dato no refleja el negocio real, no te ayuda a decidir mejor; solo retrasa el problema.

Con eso en mente, la lectura final del número es bastante más útil que el dato aislado.

Lo que yo revisaría antes de tomar decisiones importantes

Si estuviera delante de un negocio que quiere crecer, no miraría solo el punto muerto. Revisaría si el margen por venta aguanta una bajada puntual de precios, si la estructura fija es flexible y si el negocio puede sobrevivir varios meses por debajo del ritmo ideal. Esa combinación me dice más que el número en sí.

Antes de mover una pieza importante, suelo comprobar estas cuatro cosas:

- El coste fijo real, incluyendo lo que de verdad se repite cada mes.

- El margen por línea, no solo el margen medio de toda la empresa.

- El escenario conservador, porque no siempre venderás al ritmo esperado.

- La sensibilidad a precio y coste, para saber dónde duele más una variación pequeña.

Si solo te quedas con una idea, que sea esta: el umbral de rentabilidad no sirve para presumir de precisión, sino para saber cuánto oxígeno tiene el negocio. Cuando lo calculo bien, veo con bastante rapidez si el problema está en el precio, en el coste fijo, en el margen o en el mix de ventas. Y esa lectura vale más que un número aislado, porque te ayuda a decidir con menos intuición y más control.