Lo esencial para pasar de salario bruto a neto en España

- El neto es lo que realmente llega a tu cuenta después de restar cotizaciones, IRPF y otros descuentos puntuales.

- En 2026, la parte del trabajador en Régimen General suele sumar 6,50% en contratos indefinidos: 4,70% de contingencias comunes, 1,55% de desempleo, 0,10% de formación profesional y 0,15% de MEI.

- En contratos temporales, la cotización por desempleo del trabajador sube al 1,60%, así que el neto baja un poco más.

- El IRPF no tiene un porcentaje fijo: depende del salario anual, la situación familiar, las deducciones y la comunidad autónoma.

- Si el sueldo incluye pagas extra prorrateadas, bonus o variables, el neto mensual puede cambiar aunque el bruto anual no cambie.

- La referencia más fiable para afinar el cálculo sigue siendo la nómina completa o el servicio de cálculo de retenciones de la Agencia Tributaria.

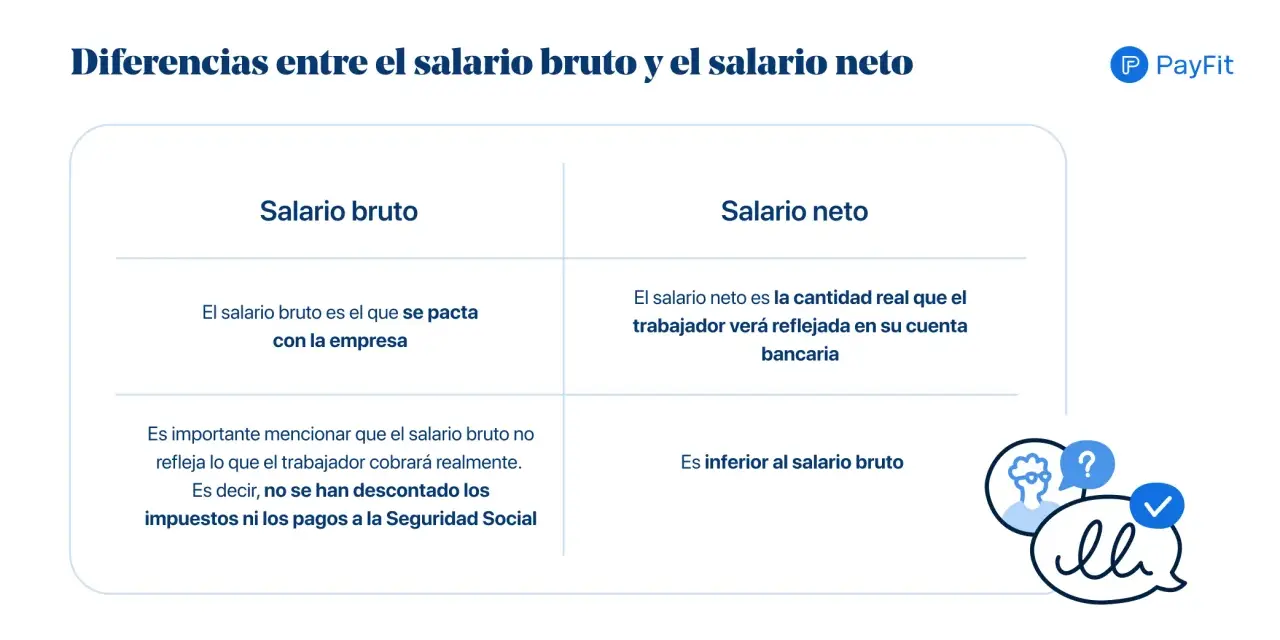

Qué significan bruto, neto y coste empresa

Antes de entrar en números, conviene separar conceptos porque aquí es donde más confusión veo. El salario bruto es la cantidad pactada antes de descuentos del trabajador; el salario neto es lo que cobra después de esos descuentos; y el coste empresa es otra cosa distinta, porque incluye además las cotizaciones que paga la compañía por su cuenta.

| Concepto | Qué incluye | Para qué sirve |

|---|---|---|

| Salario bruto | Importe pactado antes de retenciones | Sirve como base para calcular cotizaciones e IRPF |

| Salario neto | Bruto menos descuentos del trabajador | Es lo que termina en la cuenta bancaria |

| Coste empresa | Bruto más cotizaciones empresariales y otros costes asociados | Es la cifra que importa en presupuesto y planificación laboral |

Esta diferencia es importante en RRHH porque una oferta puede sonar atractiva en bruto y quedarse corta en neto, o al revés. También pasa lo contrario: una empresa puede pensar que ha cerrado un sueldo razonable y descubrir que el coste real es bastante mayor. Con esta base clara, ya se puede pasar al cálculo.

La fórmula real para calcularlo

La cuenta básica es sencilla: neto = bruto - cotizaciones del trabajador - retención de IRPF - otros descuentos. El problema no es la fórmula, sino que cada uno de esos elementos tiene matices. Yo no confío en una conversión rápida si no sé qué tipo de contrato hay, si las pagas están prorrateadas y qué situación personal tiene la persona.

La Seguridad Social fija en 2026, para un trabajador del Régimen General, estos tipos habituales a cargo del empleado: 4,70% en contingencias comunes, 1,55% por desempleo en contratos fijos, 0,10% por formación profesional y 0,15% por el Mecanismo de Equidad Intergeneracional. En contratos temporales, desempleo sube al 1,60%. Eso deja una cotización laboral que, en condiciones normales, ronda el 6,50% en indefinidos y el 6,55% en temporales.| Deducción | Tipo habitual 2026 | Qué debes tener en cuenta |

|---|---|---|

| Contingencias comunes | 4,70% | Es la base más estable del descuento mensual |

| Desempleo | 1,55% o 1,60% | Depende de si el contrato es fijo o temporal |

| Formación profesional | 0,10% | Es pequeño, pero siempre aparece en la nómina ordinaria |

| MEI | 0,15% | Es una cotización adicional que también reduce el neto |

| IRPF | Variable | Depende de datos personales, familiares y laborales |

| Otros descuentos | Variable | Anticipos, embargos, retribución en especie u otros ajustes |

Hay un límite técnico que no conviene olvidar: si el salario es alto, la base de cotización no crece indefinidamente. En 2026, la base máxima general se sitúa en 5.101,20 euros mensuales, así que los sueldos altos no se comportan igual que los medios cuando haces la estimación. Ese detalle explica por qué dos nóminas con bruto muy distinto no siempre se alejan tanto en la parte de cotización.

Con la fórmula ya tienes la estructura correcta. Lo que falta es entender qué mueve el IRPF, porque ahí suele estar la mayor diferencia entre una estimación razonable y una cifra realmente útil.

Qué hace que el IRPF cambie tanto

El IRPF es la parte menos intuitiva del cálculo porque no responde a un porcentaje único. La Agencia Tributaria calcula la retención a partir de datos personales, familiares y laborales, y por eso dos personas con el mismo bruto pueden acabar con netos distintos. Yo siempre digo que el IRPF es la pieza que convierte una estimación genérica en una nómina real.

Los factores que más cambian la retención son estos:

- El salario anual previsto, no solo el mensual.

- La situación familiar, especialmente si hay cónyuge, hijos o ascendientes a cargo.

- El mínimo personal y familiar, que en el algoritmo de 2026 parte de 5.550 euros con carácter general y aumenta en supuestos concretos.

- La discapacidad, tanto del propio contribuyente como de descendientes o ascendientes.

- La comunidad autónoma, porque las deducciones y algunos parámetros pueden variar.

- El tipo de contrato y la frecuencia de cobro, porque el cálculo anual no es igual si hay 12 o 14 pagas.

También hay una regla útil para sueldos bajos: el algoritmo vigente indica que no queda sujeta a retención la percepción de rendimientos del trabajo iguales o inferiores al salario mínimo interprofesional. En sueldos cercanos a ese umbral, además, la retención puede quedar muy reducida por el efecto de salto. Eso no significa que siempre vaya a ser cero, pero sí que la aproximación debe hacerse con cuidado.

La conclusión práctica es simple: no existe un porcentaje universal para pasar de bruto a neto. Lo que sí existe es un método fiable para aproximarlo, y eso es lo que conviene hacer cuando quieres negociar un salario o revisar una oferta.

Cómo hacer el cálculo paso a paso

Yo suelo dividir el cálculo en cinco pasos porque así es más fácil detectar dónde se pierde dinero y dónde no.

- Convierte el salario a una base anual real. Si tienes 12 pagas, usa el anual completo; si tienes 14, suma las extras; si están prorrateadas, deja claro que ya van repartidas en las 12 mensualidades.

- Resta la cotización del trabajador. En la mayoría de los casos hablarás de un 6,50% aproximado, aunque el tipo puede variar según el contrato.

- Aplica la retención de IRPF según la situación personal y familiar. Aquí es donde más conviene ser prudente.

- Descuenta lo que no sea salario puro: anticipos, embargos, cuotas sindicales, retribuciones en especie o ajustes similares, si existen.

- Divide el resultado entre 12 o 14, según cómo esté estructurada la nómina.

Un ejemplo orientativo ayuda a ver el impacto. Si tomo un bruto anual de 24.000 euros en un contrato indefinido, la parte del trabajador en Seguridad Social rondaría 1.560 euros. Quedan 22.440 euros antes de IRPF. Si la retención efectiva fuera del 10%, el neto anual se acercaría a 20.196 euros; si fuera del 18%, bajaría a unos 18.401 euros. La diferencia entre una y otra cifra no es menor: ahí se ve por qué una estimación genérica sirve para orientarse, pero no para cerrar una oferta sin revisar la nómina completa.

Cuando trabajo este cálculo para un equipo o para una oferta interna, siempre pongo una advertencia: la cifra rápida es útil, la nómina real es la que manda. Ese matiz evita muchos malentendidos en entrevistas, promociones y cambios de puesto.

Los errores que más falsean el neto

La mayoría de los fallos no vienen de la fórmula, sino de usar mal los datos de entrada. Estos son los más frecuentes que veo en empresas y también en candidaturas:

- Confundir bruto mensual con bruto anual.

- Olvidar si las pagas extra están prorrateadas o no.

- Aplicar el mismo IRPF a todas las personas del equipo.

- No tener en cuenta que un cambio familiar puede mover la retención.

- Ignorar descuentos que no forman parte del sueldo base, como anticipos o embargos.

- Suponer que un bonus puntual sube el neto de forma lineal, cuando en realidad puede alterar la retención del periodo.

- Olvidar que en contratos temporales el descuento por desempleo es ligeramente distinto.

El error más caro suele ser el primero: mezclar anual y mensual. Un salario de 30.000 euros al año no son 30.000 euros al mes, y parece una obviedad hasta que alguien toma la cifra equivocada como referencia para negociar. El segundo error más habitual es asumir que el neto será siempre igual todos los meses. No lo será si hay variables, pagas extraordinarias o cambios en la retención.

Si te interesa acertar de verdad, la regla es simple: antes de comparar sueldos, normaliza siempre la misma base. Sin eso, cualquier comparación queda sesgada.

Si gestionas rrhh, revisa estas variables antes de cerrar una oferta

En RRHH el cálculo no solo sirve para informar al empleado; también evita errores en la propuesta salarial y en la configuración de la nómina. Cuando reviso una oferta, miro estas variables en este orden:| Variable | Por qué importa | Qué conviene comprobar |

|---|---|---|

| Tipo de contrato | Cambia el desempleo y, en algunos casos, la lectura del neto | Indefinido, temporal, fijo discontinuo o prácticas |

| Pagas extra | Alteran el reparto mensual del salario | 12 o 14 pagas, o extras prorrateadas |

| Situación personal | Afecta al IRPF | Hijos, discapacidad, ascendientes, cónyuge y cambios recientes |

| Variables y bonus | Hacen que el neto cambie entre meses | Comisiones, incentivos, bonus anuales y liquidaciones |

| Beneficios en especie | Pueden tributar de forma distinta | Coche, ticket restaurante, seguro médico o plan de pensiones |

| Base de cotización | Marca el límite de la cotización ordinaria | Que la oferta no se calcule como si todo el bruto cotizara igual |

En una empresa, esta revisión merece estar automatizada. Un buen software de nóminas no solo ahorra tiempo: reduce errores de retención, evita regularizaciones incómodas y permite recalcular con rapidez cuando cambia una variable. En un entorno de gestión serio, esto pesa más que cualquier cálculo manual improvisado.

También conviene recordar que el salario bruto no es el coste total de la persona trabajadora. Si el equipo de RRHH negocia solo pensando en el bruto, después aparecen desajustes en presupuesto, márgenes y previsiones de plantilla. Ahí es donde una buena lectura de nómina deja de ser un detalle administrativo y pasa a ser una herramienta de control.

La comprobación que yo haría antes de cerrar la cifra final

Si tuviera que quedarme con una sola forma de trabajar este cálculo, sería esta: bruto anual real, tipo de contrato correcto y retención actualizada. Con esas tres piezas, la conversión deja de ser aproximada y se vuelve bastante defendible. Sin ellas, el neto suele salir bonito en la conversación y frágil en la nómina.

Para afinarlo al máximo, la mejor referencia sigue siendo la nómina completa o el servicio de cálculo de retenciones de la Agencia Tributaria. Yo lo uso como contraste cuando hay dudas, sobre todo si la persona ha cambiado de situación familiar, ha empezado a cobrar variables o quiere saber si una subida salarial compensa de verdad. Ese último detalle es el que más interesa al final: no cuánto sube el bruto, sino cuánto mejora el neto.

Si te quedas con una idea práctica, que sea esta: pasar de bruto a neto no consiste en aplicar un porcentaje fijo, sino en leer bien las cotizaciones, entender el IRPF y revisar los factores que mueven la nómina mes a mes. Cuando haces eso, las decisiones salariales y de RRHH dejan de basarse en intuiciones y pasan a apoyarse en números que sí aguantan una conversación seria.