Los códigos AT y EP en la nómina suelen levantar dudas porque no hablan del salario bruto ni del líquido, sino de la parte de la cotización vinculada al riesgo laboral. Entenderlos ayuda a leer mejor el recibo, detectar errores y separar una contingencia profesional de una enfermedad común. También importa en RRHH, porque cambia quién paga, cómo se calcula y qué ocurre cuando hay una baja.

Lo esencial para leer los códigos AT y EP sin confundirlos con un descuento salarial

- AT significa accidente de trabajo y EP, enfermedad profesional.

- La cuota de AT y EP se financia con la tarifa de primas y va a cargo exclusivo de la empresa.

- En 2026 no existe un porcentaje único para AT y EP: depende de la actividad, ocupación o situación.

- Si la baja deriva de AT o EP, la protección económica cambia frente a la contingencia común.

- Si ves un importe extraño, suele haber un problema de base, de encuadramiento o de clasificación de la contingencia.

Qué significan AT y EP en la nómina

Según la Seguridad Social, AT es el accidente de trabajo, es decir, la lesión sufrida con ocasión o por consecuencia del trabajo. Ahí entran también los accidentes in itinere, los que ocurren al ir o volver del trabajo, y los desplazamientos ordenados por la empresa.EP es la enfermedad profesional: una dolencia causada por el trabajo y recogida en el cuadro oficial de enfermedades profesionales. Esta matización es importante, porque no todo problema de salud relacionado con el trabajo se clasifica automáticamente como EP; a veces se encuadra como accidente de trabajo si encaja mejor en esa figura.

En la práctica, yo lo resumo así: AT y EP no son “un código raro” de nómina, sino la forma de identificar contingencias profesionales. Con eso claro, ya se entiende mejor dónde aparece esa referencia y por qué no conviene leerla como si fuera un descuento más.

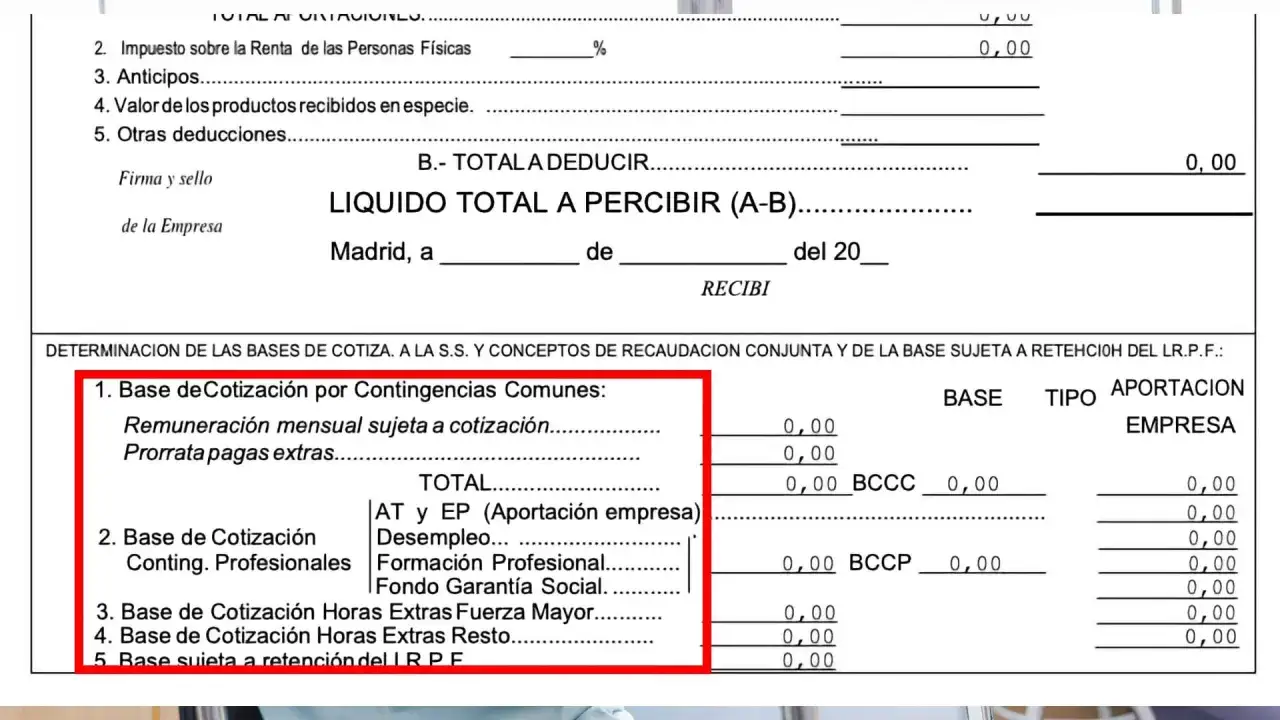

Dónde aparece y quién paga esta cuota

La parte que más confunde es esta: AT y EP no funcionan como una retención del trabajador. En 2026, la cotización por contingencias profesionales se calcula con una tarifa de primas ligada a la actividad, ocupación o situación, y la cuota resultante corre a cargo exclusivo del empleador.

Eso significa que, si ves AT y EP en el desglose, normalmente estás mirando el coste empresarial o una parte del resumen de cotización, no una resta directa sobre tu salario neto. En un software de nóminas bien configurado puede aparecer en el bloque de coste empresa; en un recibo simplificado puede no verse como línea independiente, aunque siga existiendo en el cálculo.

| Concepto | Qué cubre | Quién lo paga en 2026 | Impacto en el salario neto |

|---|---|---|---|

| Contingencias comunes | Enfermedad común y accidente no laboral | 23,60% empresa y 4,70% trabajador | Sí reduce el neto |

| AT y EP | Accidente de trabajo y enfermedad profesional | Tarifa de primas a cargo exclusivo de la empresa | No debería descontarse del neto |

| MEI | Sostenibilidad del sistema de pensiones | 0,75% empresa y 0,15% trabajador | Sí reduce el neto |

Si haces una lectura rápida, la clave es esta: AT y EP protegen un riesgo laboral, pero no funcionan como una merma salarial para el empleado. A partir de ahí ya merece la pena comparar qué diferencia realmente a estas contingencias de las comunes.

Cómo distinguir AT, EP y contingencias comunes

En la gestión laboral conviene separar tres ideas que a menudo se mezclan. Yo suelo hacerlo con una tabla mental muy simple: origen del problema, cobertura y efecto en la prestación.

| Criterio | AT | EP | Contingencia común |

|---|---|---|---|

| Origen | Lesión con ocasión o por consecuencia del trabajo | Enfermedad causada por el trabajo y recogida en el cuadro oficial | Enfermedad común o accidente no laboral |

| Ejemplos típicos | Caída en el puesto, golpe, accidente in itinere | Dermatitis por exposición, asbestosis, sordera profesional | Gripe, esguince fuera del trabajo, patología no vinculada al puesto |

| Quién suele intervenir | Mutua, INSS o empresa colaboradora | Mutua, INSS o empresa colaboradora | Servicio público de salud o quien tenga la cobertura de IT |

| Prestación en IT | 75% desde el día siguiente a la baja | 75% desde el día siguiente a la baja | 60% del 4.º al 20.º día y 75% desde el 21.º |

La diferencia no es solo técnica. Cambia el momento en que nace el subsidio, cambia quién gestiona el proceso y cambia la lectura que debes hacer del recibo. Por eso, cuando una baja se clasifica mal, el error puede arrastrarse varios días o incluso varias nóminas.

Qué cambia si hay una baja por AT o EP

La prestación por incapacidad temporal derivada de contingencias profesionales es más favorable que la de contingencias comunes. La Seguridad Social indica que en caso de enfermedad profesional o accidente de trabajo se cobra el 75% de la base reguladora desde el día siguiente al de la baja, y el día de la baja suele ir a cargo de la empresa.

Además, la gestión puede estar en manos de la mutua, del INSS o de la empresa colaboradora, según quién tenga asumida la cobertura. En RRHH esto importa mucho, porque la documentación, los partes y los plazos no se tramitan igual que en una baja médica ordinaria.

Si el trabajador no está de acuerdo con la contingencia que le han asignado, no conviene dar por cerrado el asunto. Existe un procedimiento para pedir la determinación de la contingencia y revisar si lo correcto era tratarlo como común o como profesional. Esa revisión es especialmente útil cuando una dolencia se parece más a una enfermedad profesional que a una baja médica genérica.

Con esa diferencia en la mesa, el siguiente paso es reconocer los errores que más se repiten cuando alguien intenta interpretar la nómina a ojo.

Errores que veo con más frecuencia al revisar una nómina

Hay cuatro fallos que se repiten mucho y que suelen generar alarmas innecesarias.

- Confundir AT/EP con una deducción del trabajador. No lo es. Si aparece bien configurado, es un coste empresarial.

- Creer que todo problema de salud ligado al trabajo es enfermedad profesional. No siempre. A veces encaja como accidente de trabajo y otras como contingencia común.

- Mirar solo el líquido a percibir. Un recibo puede parecer correcto en el neto y, sin embargo, tener mal clasificada la contingencia o la tarifa aplicada.

- Olvidar que la tarifa depende de la actividad. No existe un porcentaje universal de AT/EP para todas las empresas.

- Mezclar AT/EP con otras cotizaciones. Desempleo, MEI o FOGASA no significan lo mismo ni se comportan igual en el recibo.

Cuando detecto uno de estos errores, no me quedo en el nombre del concepto; reviso el cálculo completo. Y eso es justo lo que conviene hacer si la cifra no te cuadra.

Qué revisar si el importe no cuadra

Si quieres comprobar la nómina con criterio, yo seguiría este orden:

- Comprueba si AT/EP está en el bloque de coste empresa o en las deducciones del trabajador.

- Verifica la base de cotización del mes y si hay variables que la hayan movido: horas extra, prorratas o una situación de IT.

- Confirma que la actividad o el encuadramiento de la empresa están bien asignados, porque de ahí sale la tarifa de primas.

- Si hubo baja, revisa si la contingencia está clasificada como común o profesional y si esa clasificación tiene sentido con los hechos.

- Pide a nómina o a RRHH el criterio de cálculo antes de asumir que hay un error, porque a veces el problema es solo de formato del recibo.

Un ejemplo simple ayuda: si una base de cotización es de 2.000 euros, la aportación del trabajador por contingencias comunes sería de 94 euros al 4,70%, pero AT y EP no debería restarle nada al neto. Ese detalle, que parece menor, evita muchas interpretaciones erróneas cuando el recibo está bien calculado y el problema es solo de lectura.

Lo que conviene vigilar antes de cerrar una nómina con AT y EP

Cuando reviso este tema, me fijo en tres cosas muy concretas: que la contingencia esté bien clasificada, que la base utilizada sea la correcta y que la tarifa aplicada encaje con la actividad real de la empresa. Si una de esas piezas falla, el error puede repetirse de forma automática y afectar tanto al coste empresarial como a la protección del trabajador.

Mi recomendación práctica es no tratar AT y EP como un detalle contable menor. Son la parte de la nómina que conecta salario, prevención de riesgos y cobertura de la Seguridad Social; si se entienden bien, se detectan antes los fallos y se discuten mejor los casos dudosos. Y eso, en RRHH, vale más que mirar solo una cifra al final del recibo.