La inversión del sujeto pasivo no elimina el IVA: cambia quién lo declara y cuándo aparece en la factura. En España se cruza con obras, chatarra, oro, servicios entre empresas y algunas operaciones inmobiliarias, así que entenderla bien evita errores caros y rectificaciones innecesarias. Yo la explico siempre desde lo práctico: qué casos se dan, cómo se calcula la cuota y qué debe revisar una empresa antes de cerrar la operación.

Lo esencial para no confundirla con una exención

- No es una exención: el IVA sigue existiendo, pero lo declara el destinatario de la operación.

- El proveedor emite la factura sin repercutir IVA y deja constancia expresa de que aplica la inversión del sujeto pasivo.

- El cliente autorepercute la cuota y, si tiene derecho, se la deduce en la misma liquidación.

- Los supuestos más frecuentes están en construcción, chatarra, oro, ciertos inmuebles y servicios recibidos de proveedores no establecidos.

- La factura, el libro registro y el modelo 303 deben contar la misma historia; si no, el ajuste acaba apareciendo tarde o temprano.

Qué cambia de verdad cuando se aplica esta regla

La idea es simple, aunque en la práctica se lía con facilidad: en vez de recaer el ingreso del IVA sobre quien vende o presta el servicio, la obligación pasa al cliente. Eso no significa que la operación quede fuera del impuesto, sino que cambia el sujeto que declara la cuota. En una empresa con derecho pleno a deducción, el efecto financiero suele ser neutro; en una actividad con prorrata, parte de esa cuota se convierte en coste real.

Cuando reviso este tema, separo siempre dos preguntas. La primera es si la operación está realmente dentro de uno de los supuestos previstos. La segunda es si el destinatario actúa como empresario o profesional, porque ahí se rompe buena parte de los errores. Con esa base, los ejemplos se entienden mucho mejor y el circuito contable deja de parecer arbitrario.

La normativa del IVA usa esta técnica para concentrar el ingreso en el comprador cuando el riesgo de impago o de fraude es mayor. Esa lógica aparece sobre todo en sectores con subcontratación, compraventa de materiales sensibles o servicios transfronterizos. Con ese marco en mente, pasemos a los casos que de verdad se ven en empresa.

Ejemplos que más se repiten en una empresa española

La Agencia Tributaria distingue varios supuestos, pero en la práctica hay unos cuantos que se repiten una y otra vez. Yo no me fijaría solo en la lista legal; me fijaría en el patrón. Si sabes reconocerlo, reduces muchísimo el margen de error.

| Caso | Ejemplo práctico | Qué hace cada parte | Por qué importa |

|---|---|---|---|

| Obra de construcción entre empresas | Un promotor encarga una obra por 100.000 euros. El IVA correspondiente sería 21.000 euros. | El contratista emite la factura sin IVA; el promotor autorepercute la cuota. | Es uno de los supuestos más habituales en construcción y rehabilitación de edificaciones. |

| Subcontrata en una obra | El contratista principal subcontrata una parte de la obra por 20.000 euros. La cuota sería 4.200 euros. | La subcontrata factura sin IVA al contratista, y este declara la cuota como destinatario. | Muestra que la inversión no solo afecta al contrato principal, también puede aparecer en la cadena de subcontratación. |

| Servicios recibidos de otro país | Una empresa española contrata consultoría a una firma francesa por 12.000 euros. La cuota española sería 2.520 euros. | El proveedor extranjero factura sin IVA español y el cliente declara la operación en su autoliquidación. | Es un caso muy frecuente en software, marketing, asesoría, auditoría, ingeniería o traducción. |

| Chatarra y materiales de recuperación | Una compra de material recuperable por 8.000 euros genera una cuota de 1.680 euros. | El comprador ingresa el IVA; el vendedor no lo repercute. | En reciclaje e industria aparecen muchas operaciones pequeñas, así que un fallo repetido se multiplica rápido. |

| Energía suministrada por un proveedor no establecido | Un suministro de 30.000 euros implicaría una cuota de 6.300 euros al tipo general. | El destinatario identificado en España declara el IVA. | Es un supuesto muy técnico, pero en equipos administrativos pasa desapercibido con facilidad. |

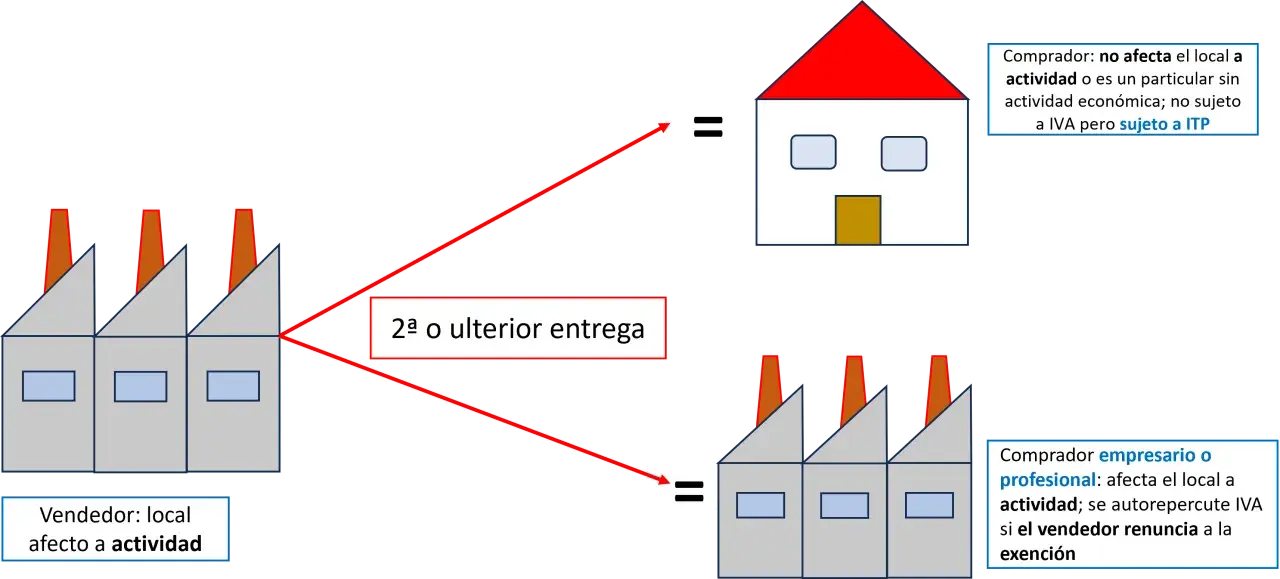

Hay dos familias que conviene tener presentes aunque no entren en el día a día de todas las empresas: el oro sin elaborar o semielaborado y determinadas entregas de inmuebles, sobre todo cuando hay concurso, renuncia a la exención o ejecución de garantía. Aquí el detalle documental pesa más que el importe, y el error no suele estar en el cálculo, sino en haber clasificado mal la operación desde el principio.

Lo más útil de estos ejemplos no es memorizar cifras aisladas, sino reconocer el patrón: quién recibe, dónde está establecido el proveedor y qué tipo de operación es. Cuando esas tres piezas encajan, normalmente ya sabes si la inversión del sujeto pasivo procede. Lo siguiente es documentarlo bien.

Cómo se factura y se declara sin romper el circuito contable

Si la operación cae dentro del supuesto correcto, la factura debe salir sin IVA repercutido y con una mención clara a la inversión del sujeto pasivo. En el lenguaje de gestión, esto significa que el proveedor no suma cuota a cobrar, pero la operación sigue existiendo fiscalmente. No es un detalle menor: si la plantilla de facturación o el ERP no están preparados, el error se repite factura tras factura.- Identifica el supuesto aplicable. No des por hecho que toda compra a otra empresa extranjera o toda obra de construcción entra en la regla; primero valida la base legal.

- Emite la factura correctamente. La base imponible se mantiene, la cuota repercutida va a cero y debe aparecer la mención a la inversión del sujeto pasivo.

- Registra la operación en el libro correcto. El proveedor la anota en facturas expedidas sin IVA repercutido; el destinatario la registra en facturas recibidas y calcula la cuota correspondiente.

- Trasládala a la autoliquidación. El destinatario declara el IVA devengado en el modelo 303 y, si cumple los requisitos, lo deduce en la misma liquidación.

Si tu empresa lleva los libros por SII, es decir, por el suministro inmediato de información de IVA, la coherencia entre factura, registro y declaración tiene que ser todavía más fina. En una pyme, yo no dejaría este tratamiento a la memoria de una sola persona: lo incorporaría en el circuito de aprobación, en la plantilla de factura y en el ERP. Eso reduce incidencias sin añadir burocracia real.

La parte importante no es solo declarar, sino declarar de la misma manera en todos los registros. Cuando una factura entra con un tratamiento y sale con otro, el problema no tarda en aparecer.

Los errores que más veo y cómo evitarlos

La inversión del sujeto pasivo parece mecánica hasta que una operación no encaja del todo. Ahí es donde suelen aparecer los fallos, y casi siempre son los mismos. Yo suelo revisar cinco puntos porque concentran la mayoría de rectificaciones.

- Confundirla con una exención. Si la operación está exenta, no hay cuota que autorepercutir; si hay inversión del sujeto pasivo, sí hay impuesto, solo que lo declara otro sujeto.

- Aplicarla por costumbre en cualquier factura extranjera. No toda factura de fuera de España funciona igual; importa dónde se localiza la operación y quién es el destinatario.

- Usarla cuando el cliente no actúa como empresario o profesional. Si el destinatario no está en esa condición, la regla puede no proceder aunque el servicio o la obra parezcan “de empresa”.

- Olvidar la prorrata. La prorrata es el porcentaje de IVA que puedes deducir cuando una empresa mezcla actividades con y sin derecho a deducción. Si tu prorrata es del 70 % y autorepercutes 2.100 euros, solo deduces 1.470; los 630 restantes se convierten en coste.

- No revisar el establecimiento real del proveedor. Si un proveedor extranjero tiene establecimiento permanente en España que interviene en la operación, el tratamiento puede cambiar por completo.

En la práctica, el error más caro no suele ser el cálculo, sino la clasificación. Una factura bien calculada pero mal encuadrada sigue siendo un problema. Por eso me interesa tanto la parte documental como la fiscal: si una empresa automatiza el criterio pero no valida el supuesto, solo está acelerando el fallo.

Y hay otro matiz que conviene no mezclar: la inversión del sujeto pasivo y la adquisición intracomunitaria pueden acabar con una autorrepercusión parecida, pero no son la misma figura ni se registran igual. Cuando alguien las mete en el mismo saco, los asientos y las casillas suelen descuadrarse.La comprobación que haría antes de cerrar la operación

Antes de dar una factura por buena, yo pasaría este filtro rápido. No hace falta convertirlo en un proceso pesado; basta con que el equipo lo tenga incorporado y lo use siempre igual.

- ¿El destinatario actúa como empresario o profesional y está identificado como tal?

- ¿La operación está localizada en España o cae en uno de los supuestos internos de inversión del sujeto pasivo?

- ¿La factura lleva la mención correcta y no repercute IVA por error?

- ¿El registro contable coincide con el tratamiento fiscal y con el modelo 303?

- ¿Hay prorrata, limitación de deducción o alguna excepción sectorial que cambie el efecto final?

Si estas cinco respuestas cuadran, el riesgo baja mucho. Si una sola falla, yo paro la emisión y reviso la base legal antes de seguir, porque corregir después siempre consume más tiempo que hacerlo bien al principio. En gestión fiscal, igual que en software, el mejor control no es el que más ruido hace, sino el que evita que el error entre al sistema.