Las operaciones intracomunitarias no son un asunto teórico: cambian la factura, la forma de declarar el IVA y, si te equivocas, también el coste real de la operación. Aquí voy a explicar con ejemplos claros cuándo una compra o una venta dentro de la UE lleva IVA español, cuándo va exenta y cuándo entra la inversión del sujeto pasivo. Si gestionas facturación, compras o fiscalidad de una pyme, este enfoque práctico te ahorra más tiempo que una definición larga.

Lo esencial para entender estas operaciones sin perder tiempo

- Las operaciones intracomunitarias tributan, por regla general, en el país de destino y no en el de origen.

- En una compra intracomunitaria, la empresa española suele autorepercutirse el IVA en el modelo 303 y también informarlo en el 349.

- En una venta intracomunitaria B2B de bienes, la factura suele emitirse sin IVA español si se cumplen los requisitos de exención.

- Los servicios entre empresas de la UE suelen funcionar con inversión del sujeto pasivo, pero hay que mirar quién presta, quién recibe y dónde está establecido cada uno.

- No todo lo que cruza fronteras en la UE es intracomunitario: ventas a distancia, bienes usados, franquicia o mercancías instaladas antes de la entrega pueden cambiar el tratamiento.

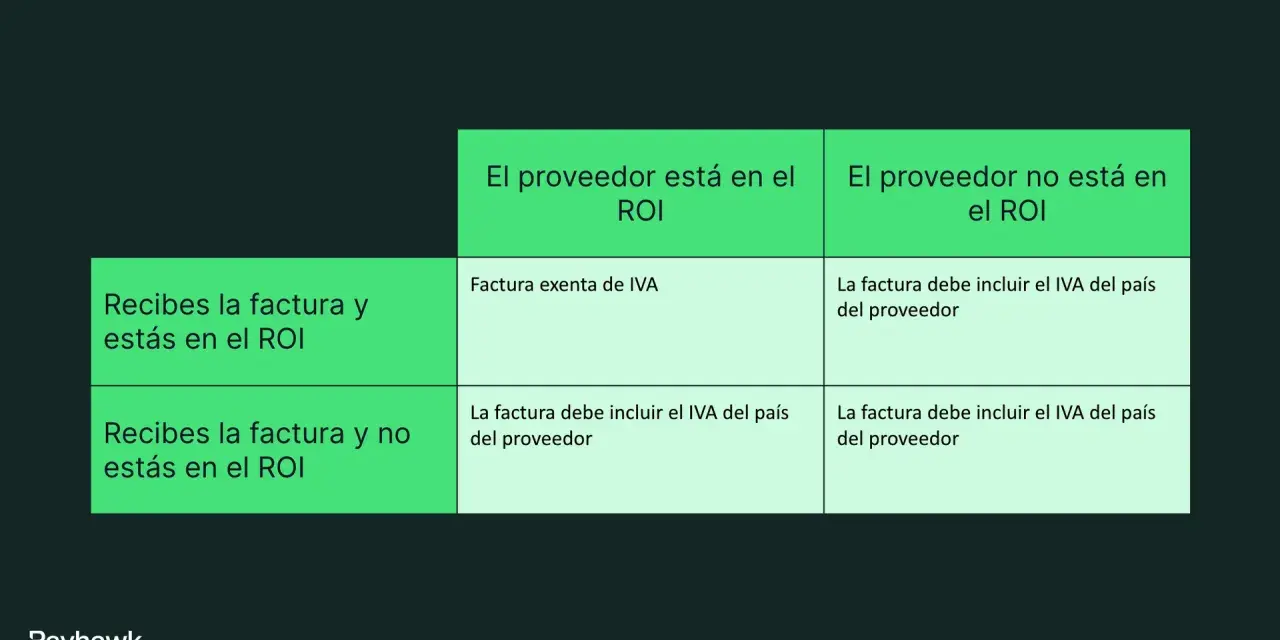

- En España, el alta en ROI y la validación del NIF-IVA son decisivas para que la operación quede bien encajada.

Qué se considera una operación intracomunitaria

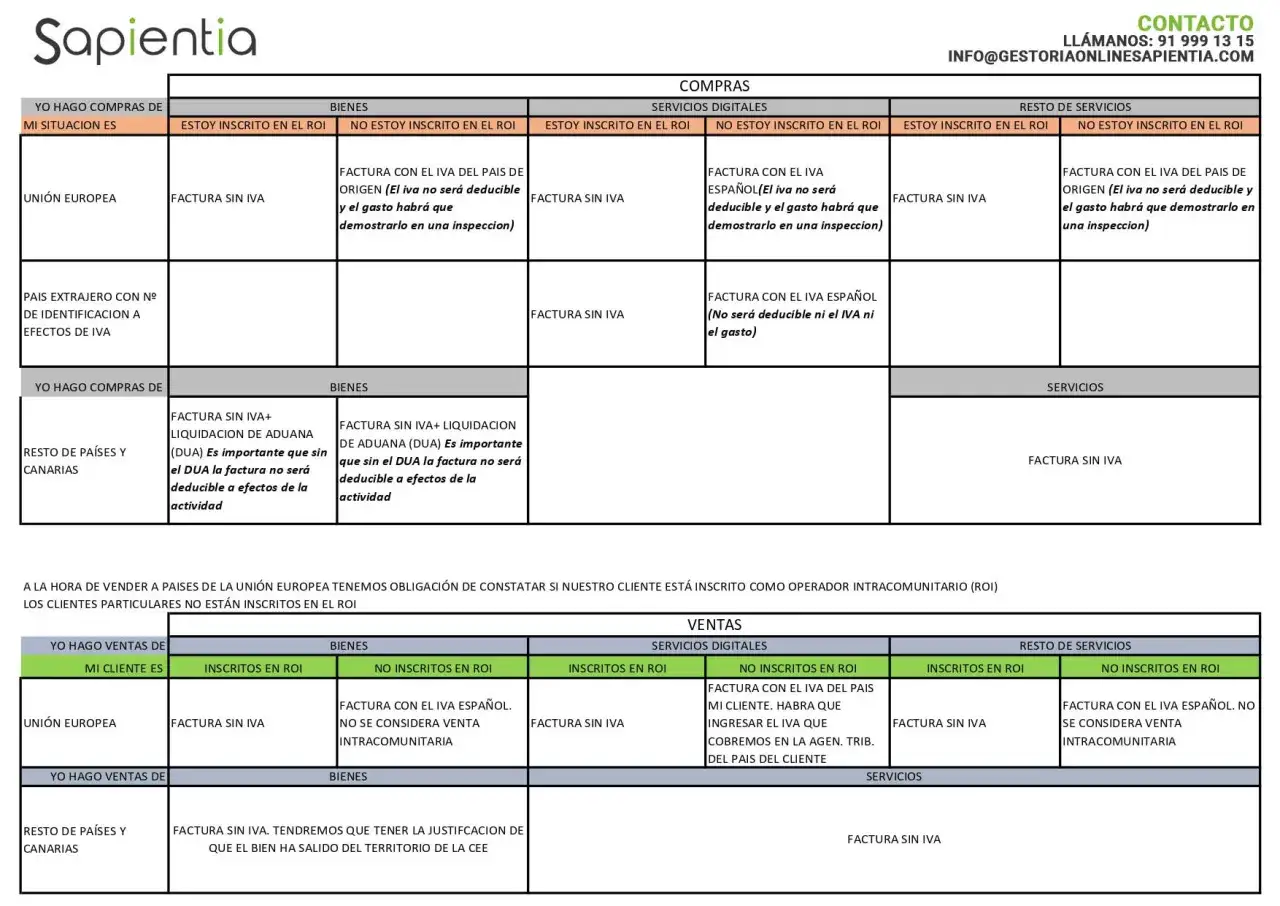

Yo suelo empezar por una idea sencilla: la clave no es solo que haya una empresa española y otra europea, sino dónde termina localizándose la operación a efectos del IVA. En la práctica, hablamos de compras y ventas de bienes entre Estados miembros de la UE, y también de ciertos servicios entre empresarios. La AEAT lo resume de forma útil: estas operaciones tributan en el Estado miembro de destino y deben informarse en el modelo 349.

En bienes, una entrega intracomunitaria es la salida de mercancía desde España hacia otro Estado miembro cuando el comprador es empresario, profesional o una persona jurídica identificada a efectos de IVA en otro país de la UE. La contrapartida es la adquisición intracomunitaria en el país de llegada. En servicios, la lógica habitual es parecida en operaciones B2B: el IVA suele recaer donde está el cliente, no donde está el prestador.

Hay dos matices que conviene tener presentes desde el principio. Primero, Canarias, Ceuta y Melilla no forman parte del territorio comunitario a estos efectos. Segundo, no todas las ventas o compras transfronterizas son intracomunitarias: las ventas a distancia, algunos regímenes especiales o las mercancías instaladas antes de la entrega cambian el tratamiento. Con esa base, los ejemplos de compra se entienden mucho mejor.

Ejemplos claros de compras de bienes dentro de la UE

Cuando una empresa española compra mercancía a otro Estado miembro, lo normal es que no reciba un IVA extranjero “normal” en la factura. Si la operación encaja como adquisición intracomunitaria, el comprador español se autorepercute el IVA en España y, si tiene derecho a deducción, lo compensa en la misma autoliquidación. Ese mecanismo es el que evita duplicidades entre países.

| Caso | Tratamiento del IVA | Qué enseña el ejemplo |

|---|---|---|

| Una SL española compra 50 portátiles a un proveedor alemán por 20.000 € | El proveedor factura sin IVA alemán si ambos están correctamente identificados; la empresa española autorepercute el IVA español, por ejemplo 4.200 € si el tipo aplicable es el 21% | Es el caso más típico de adquisición intracomunitaria de bienes |

| Una entidad no empresaria compra bienes a varios países de la UE y supera 10.000 € | La operación pasa a ser adquisición intracomunitaria y se localiza en España | El umbral cambia el tratamiento incluso aunque el comprador no sea una empresa clásica |

| Un particular español compra un coche nuevo en otro Estado miembro | Se trata como adquisición intracomunitaria de medio de transporte nuevo | Es una excepción importante: el vendedor y el comprador pueden ser particulares |

| Una empresa traslada su propio stock de España a un almacén en Portugal | No hay venta comercial clásica, pero sí una transferencia intracomunitaria que se informa | Muchos la pasan por alto porque no hay un cliente externo, y aun así tiene efectos fiscales |

Lo que más suelo vigilar aquí no es solo la factura, sino el soporte documental del transporte: albaranes, CMR, contrato, pedido, entrega y prueba de que la mercancía salió de un Estado miembro y llegó a otro. Sin eso, la exención en origen pierde fuerza. El siguiente paso es mirar la otra cara de la operación: la venta desde España al resto de la UE.

Ejemplos de ventas de bienes con IVA exento en origen

En las entregas intracomunitarias de bienes, el vendedor español suele emitir la factura sin IVA español cuando la mercancía se transporta a otro Estado miembro y el comprador cumple las condiciones. La lógica es simple: España exime la entrega porque el impuesto se devenga en destino. Ese esquema evita que una misma operación quede gravada dos veces.

| Caso | Cómo se factura | Por qué importa |

|---|---|---|

| Una fábrica de Valencia vende mercancía a una empresa portuguesa con NIF-IVA válido | Factura sin IVA español, con la mención de entrega intracomunitaria exenta | Es el patrón B2B clásico y el que más se repite en la práctica |

| Una empresa traslada su propio stock a una sucursal en Italia | No hay venta a un tercero, pero la transferencia sigue teniendo efecto intracomunitario | Sirve para no confundir logística interna con ausencia de obligaciones fiscales |

| Un concesionario español vende una furgoneta nueva a un particular belga | La operación puede seguir siendo intracomunitaria aunque el comprador no sea empresario | La categoría “medio de transporte nuevo” rompe la regla general y conviene no olvidarla |

Yo no daría por hecho que toda venta fuera de España va sin IVA. Si el comprador no tiene un NIF-IVA válido, si no se acredita el transporte o si la mercancía cae en un régimen especial, la exención puede no aplicar. Por eso el ejemplo correcto no es solo “vender a Europa”, sino vender con la estructura fiscal adecuada. Y ahí entran los servicios, que a veces complican más el escenario que los propios bienes.

Ejemplos de servicios intracomunitarios y autorepercusión

En servicios, la pregunta principal no es “¿de dónde sale el proveedor?”, sino quién es el cliente y dónde está establecido. En operaciones entre empresarios, la regla general en la UE sitúa la tributación en el país del cliente. En España, eso suele traducirse en inversión del sujeto pasivo y en anotaciones tanto en el modelo 303 como en el 349.

- Una asesoría española presta consultoría estratégica a una sociedad francesa: normalmente no repercute IVA español; la empresa francesa se autorepercibe el impuesto en su país.

- Una pyme española recibe servicios de publicidad digital de una agencia alemana: la empresa española declara el IVA español devengado en su 303 y, si procede, lo deduce al mismo tiempo.

- Una firma de software en España vende una licencia o un servicio B2B a una empresa portuguesa: el servicio se localiza donde está el cliente y se informa como prestación intracomunitaria.

La parte delicada está en las excepciones. No todos los servicios siguen esta pauta: los vinculados a inmuebles, restauración, transporte de pasajeros, eventos o algunos servicios electrónicos pueden moverse por reglas distintas. Cuando yo reviso un caso real, no me quedo con la nacionalidad de la empresa; miro el tipo de servicio, el estatus del cliente y la regla de localización aplicable. Ese pequeño cambio evita errores grandes.

Los casos que más se confunden con el IVA intracomunitario

Muchas equivocaciones nacen de meter en el mismo saco operaciones que, en realidad, tributan distinto. Aquí es donde más dinero se pierde por una clasificación rápida y mal hecha.

| Situación | Por qué no es el caso típico | Qué conviene revisar |

|---|---|---|

| Venta a un particular en otro país de la UE | Suele entrar en ventas a distancia, no en la entrega intracomunitaria B2B clásica | Si aplica el régimen de ventas a distancia y, en muchos casos, el sistema OSS |

| Compra de bienes usados, objetos de arte o antigüedades | Puede tributar en origen por un régimen especial | El régimen del proveedor y el tratamiento real de la factura |

| Bienes instalados en Península o Baleares antes de entregarse | Ya no encajan como adquisición intracomunitaria ordinaria | Si la localización efectiva acaba siendo España |

| Operaciones con Canarias, Ceuta o Melilla | No forman parte del territorio comunitario a estos efectos | Si el tratamiento es de IVA, IGIC o IPSI |

| Compra a un proveedor que opera en régimen de franquicia en su país | Puede no existir adquisición intracomunitaria en el sentido habitual | El régimen especial del proveedor y la factura emitida |

Este bloque es importante porque aquí se cuelan muchos errores de contabilidad: se confunde una venta a consumidor con una operación B2B, se da por buena una exención sin validar el NIF-IVA o se trata como intracomunitaria una operación que realmente va por otro régimen. Si el caso no encaja limpio, yo siempre prefiero revisar dos veces antes de registrar la factura. Esa prudencia conecta directamente con la parte administrativa, que es donde se termina materializando todo.

Qué conviene tener preparado en España antes de emitir o recibir la factura

Para operar bien dentro de la UE, no basta con conocer la regla fiscal; hace falta ordenar la parte censal y documental. Antes de la primera operación intracomunitaria, el alta en el ROI y la obtención del NIF-IVA son básicos. En España se solicitan mediante el modelo 036, y sin esa base el proveedor puede no aplicar la exención como debería.

- Verifica el NIF-IVA del cliente o proveedor en el sistema VIES antes de cerrar la operación.

- Incluye en la factura la referencia correcta: exención por entrega intracomunitaria o inversión del sujeto pasivo, según corresponda.

- Declara las operaciones en el modelo 303 cuando haya autorepercusión o adquisición intracomunitaria de bienes o servicios.

- Informa también en el modelo 349, que es la declaración recapitulativa de bienes y servicios intracomunitarios.

- Si trabajas en recargo de equivalencia y compras bienes en la UE, revisa si debes usar el modelo 309 y no puedes deducir el IVA soportado.

En cuanto al 349, la pauta vigente es bastante clara: por regla general se presenta cada mes, aunque puede pasarse a periodicidad trimestral cuando el volumen de operaciones declarables no supera 50.000 € en el trimestre de referencia ni en cada uno de los cuatro trimestres anteriores. Yo suelo decir que este modelo no se improvisa: si el dato comercial entra mal, la declaración arrastra el error.

Si quieres una operación limpia, automatizar la validación de operadores, el archivo de transportes y el mapeo de impuestos en tu ERP suele marcar más diferencia que revisar la factura al final. Y con eso ya llegamos a lo que yo miraría justo antes de cerrar el expediente.

Lo que yo revisaría antes de cerrar una operación intracomunitaria

Cuando cierro un caso de este tipo, no me quedo en la etiqueta “intracomunitario” y ya está. Me hago cuatro preguntas muy concretas: qué se vende o compra, quién interviene, dónde se localiza la operación y qué prueba documental la sostiene. Si esas cuatro piezas encajan, la declaración suele salir mucho más sólida.

Mi recomendación práctica es sencilla: no mezcles ejemplos que parecen iguales solo porque viajan dentro de la UE. Una compra de maquinaria, un servicio de consultoría, una transferencia de stock y una venta a un consumidor no pasan por la misma lógica fiscal. Si trabajas con bastante volumen, conviene tener plantillas de factura, validación automática del VIES y circuitos internos claros para el 303 y el 349; ahí es donde de verdad se reduce el riesgo.

En resumen operativo: si hay transporte entre Estados miembros, revisa la condición del destinatario y la prueba de salida; si hay servicios, mira primero la localización; y si aparece un régimen especial, detente antes de asumir que el tratamiento es el habitual. Esa disciplina ahorra rectificaciones, y en fiscalidad, las rectificaciones siempre llegan tarde y cuestan más de lo que deberían.