Calcular bien los impuestos empieza por entender qué importe sirve de referencia en cada operación. La base imponible es ese punto de partida: el valor sobre el que después se aplica el tipo correspondiente, con matices distintos según se trate de IVA, IRPF o Impuesto sobre Sociedades. Cuando este dato falla, se desajustan facturas, modelos y márgenes, así que conviene tenerlo claro desde el principio.

Lo esencial para calcular impuestos sin errores

- Es el importe de referencia sobre el que se calcula el tributo; no es el total final ni la cuota.

- En una factura suele partir del precio neto y sumar o restar conceptos que forman parte real del precio.

- No se determina igual en todos los impuestos: IVA, IRPF y Sociedades usan lógicas distintas.

- Los fallos más caros suelen venir de descuentos mal aplicados, gastos accesorios mezclados y facturas con impuesto incluido mal separadas.

- Un ERP o un software de facturación ayuda mucho, pero solo si las reglas de cálculo están bien configuradas.

Qué es y por qué importa en la práctica

En lenguaje fiscal, esta base no coincide con el total que se cobra, ni con lo que finalmente ingresa la Administración. Es el importe que sirve para medir el hecho imponible y, en la práctica, marca desde dónde empieza el cálculo del impuesto. Yo suelo explicarlo así: primero identifico el negocio real de la operación, después depuro el importe y solo al final aplico el tipo.

Esto importa más de lo que parece. Si calculas mal esa referencia, el error se multiplica en el IVA repercutido, en las retenciones, en las declaraciones periódicas y en la lectura de márgenes internos. Para una empresa, no es un detalle contable; es una pieza básica de control fiscal y de gestión.

- No es el total de la factura.

- No es la cuota que se paga al final.

- No es siempre el mismo importe en todos los tributos.

- Sí es el punto de partida sobre el que se aplica la regla fiscal correspondiente.

Con esa idea clara, el siguiente paso es ver cómo se determina en la práctica, porque ahí aparecen los matices importantes.

Cómo se calcula según la operación

La Ley General Tributaria distingue tres vías para determinar esa magnitud: estimación directa, objetiva e indirecta. En una empresa normal, yo esperaría trabajar casi siempre con la primera, porque parte de datos reales y documentados; la objetiva aparece en actividades concretas con módulos, y la indirecta es el plan B cuando faltan datos o hay incumplimientos graves.

| Método | Cuándo se usa | Cómo funciona | Riesgo habitual |

|---|---|---|---|

| Estimación directa | La mayoría de negocios con contabilidad y facturación normal | Parte de ingresos, gastos y justificantes reales | Olvidar gastos o ingresos accesorios |

| Estimación objetiva | Actividades acogidas a módulos | Aplica magnitudes, índices o datos fijados por norma | Confundir módulos con resultado real |

| Estimación indirecta | Cuando faltan datos suficientes o hay incumplimientos graves | La Administración reconstruye la base con los elementos disponibles | Es el escenario más conflictivo y normalmente el más costoso |

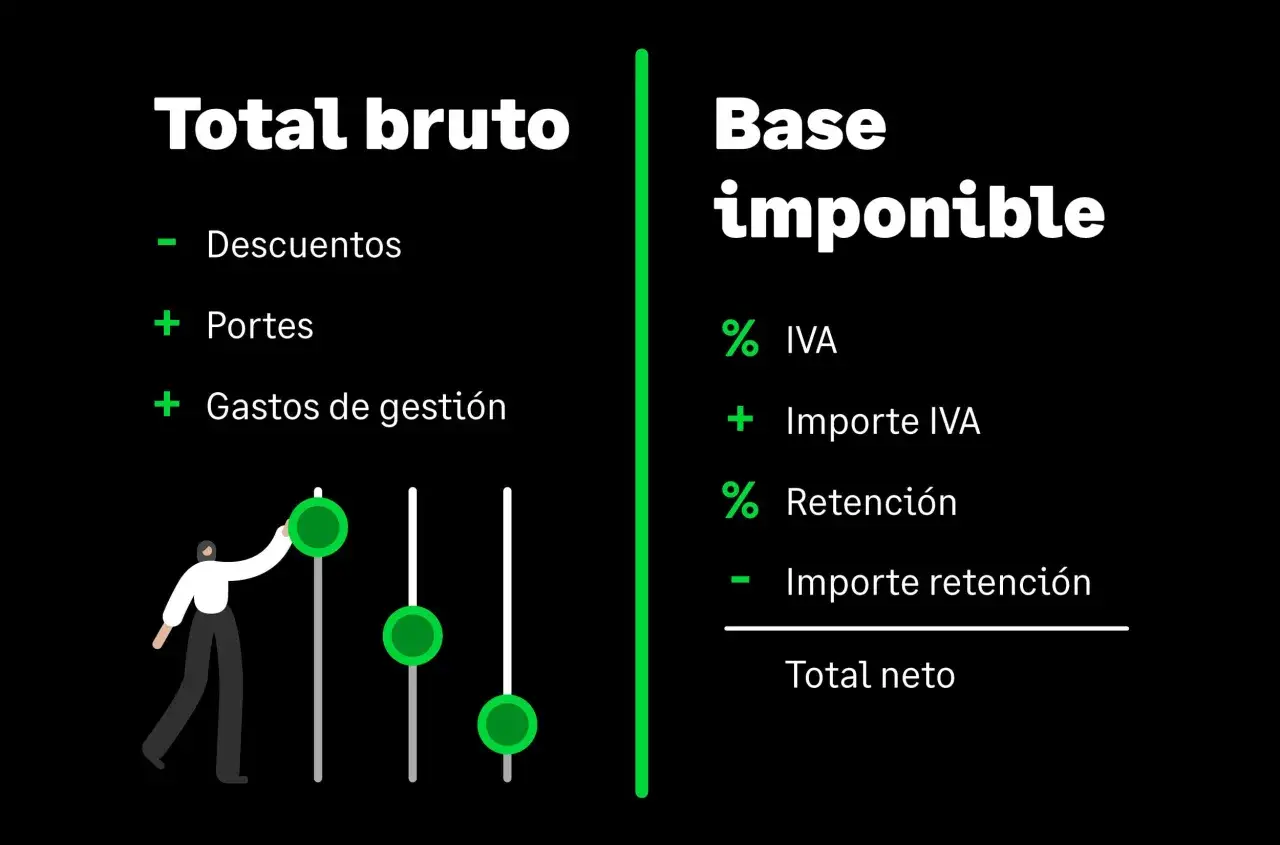

En la operativa diaria, yo me quedo con una regla simple: partir del importe neto, añadir portes, comisiones o seguros ligados a la venta, integrar descuentos comerciales si corresponden y dejar fuera lo que no forma parte del precio. Si la operación incluye intereses por aplazamiento posteriores a la entrega y van separados en factura, no se suman. Con esto ya tienes la regla más útil para el día a día; ahora toca comparar cómo cambia según el impuesto.

La misma lógica no vale igual para IVA, IRPF y Sociedades

El mismo importe puede convertirse en cosas distintas según el tributo. En IVA, la referencia suele ser la contraprestación total de la operación; en IRPF, lo que interesa es el rendimiento o la ganancia después de las reglas propias de ese impuesto; y en Sociedades, la referencia nace del resultado contable, pero luego se ajusta fiscalmente. Yo aquí insisto siempre en lo mismo: la palabra “base” no significa lo mismo en todas las declaraciones.

| Impuesto | Qué toma como referencia | Qué suele incluir | Qué conviene vigilar |

|---|---|---|---|

| IVA | El importe total de la operación | Precio, portes, comisiones, seguros y tributos ligados a la venta, salvo el propio IVA | Descuentos, suplidos y facturas con impuesto incluido |

| IRPF | Rendimientos y ganancias según su naturaleza | Ingresos menos gastos deducibles, con reducciones o compensaciones cuando proceden | Separar bien actividad económica, ahorro y rendimientos del trabajo |

| Sociedades | Resultado contable ajustado fiscalmente | Ingresos, gastos y ajustes extracontables admitidos por la norma | Que la contabilidad y el criterio fiscal no se contradigan |

En el IVA, por ejemplo, la ley toma como referencia el importe total de la contraprestación y añade conceptos como comisiones, portes, seguros y tributos que recaen sobre la operación. Ese detalle es importante porque muchas empresas miran solo el precio de venta y olvidan que hay gastos accesorios que sí forman parte del cálculo.

Con esa comparación en la cabeza, los ejemplos numéricos ayudan a evitar confusiones, porque convierten la teoría en una factura real.

Ejemplos prácticos en factura y liquidación

Cuando yo reviso una factura, suelo mirar tres capas: concepto facturado, ajustes comerciales y tributo. Veamos dos casos sencillos.

| Escenario | Cálculo | Resultado | Por qué importa |

|---|---|---|---|

| Servicio con gastos accesorios | 900 € + 100 € de mantenimiento + 30 € de portes - 30 € de descuento | Base de 1.000 €; si aplica un 21% de IVA, la cuota es 210 € y el total 1.210 € | Los gastos ligados a la operación no se pueden tratar como si fueran ajenos al precio |

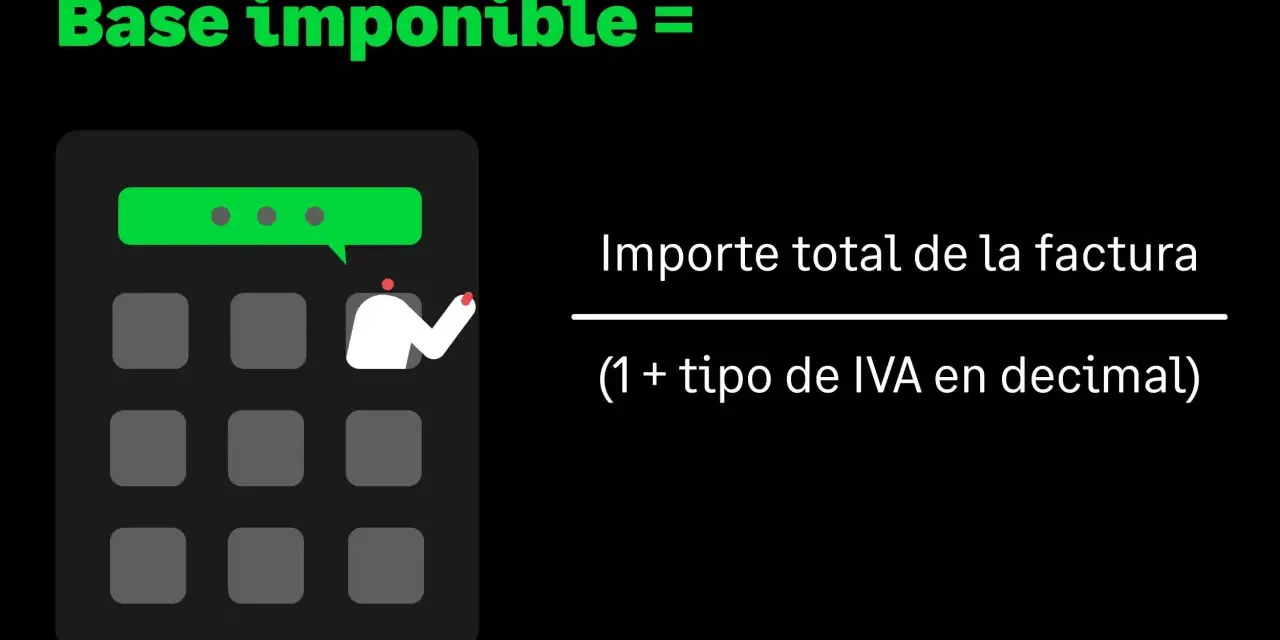

| Factura con impuesto incluido | Total final de 1.210 € / 1,21 | Base de 1.000 €; cuota de 210 € | Si no separas el impuesto antes, acabas calculando mal la factura y el modelo periódico |

| Actividad económica con gasto deducible | 4.000 € de ingresos - 1.500 € de gastos deducibles | Rendimiento de 2.500 € antes de aplicar la regla fiscal que corresponda | Aquí no manda la factura aislada, sino el resultado neto correctamente documentado |

El segundo caso es el que más problemas genera en negocios pequeños: el precio ya lleva impuesto dentro, pero el sistema lo trata como si todo fuera base. En ese punto, el error no solo afecta a la factura, también contamina la contabilidad y cualquier informe de rentabilidad que se construya a partir de ella. Una vez que lo ves en números, queda más claro dónde se producen los fallos habituales y cómo evitarlos.

Errores que más veo y cómo evitarlos

Los fallos que más veo no están en la aritmética, sino en el criterio con el que se clasifica cada importe. Un sistema puede sumar perfecto y aun así calcular mal si le das entradas equivocadas.

- Confundir gastos accesorios con suplidos. Si el gasto forma parte de la operación, normalmente entra en la base; si es un pago en nombre de tercero debidamente justificado, el tratamiento cambia.

- Aplicar el descuento después del impuesto. El descuento comercial suele ir antes del cálculo, no después.

- Meter el propio IVA dentro de la base. Parece un error pequeño, pero distorsiona toda la liquidación.

- No separar precios con impuesto incluido. Si el sistema no desglosa la parte fiscal, la base queda inflada.

- Tratar todas las operaciones como si tuvieran el mismo régimen. Exenciones, inversión del sujeto pasivo y regímenes especiales cambian el tratamiento.

Yo recomiendo revisar estos puntos en el ERP o en la plantilla de facturación antes de cerrar el mes, porque corregir una línea ahora es más barato que corregir una liquidación después. Esa revisión enlaza directamente con el cierre mensual, que es donde más se nota la calidad del dato.

Lo que conviene revisar antes de cerrar cada mes

Yo cerraría siempre con una mini-revisión de cuatro pasos: validar importes netos, comprobar qué conceptos forman parte del precio, revisar el tipo aplicado y cuadrar la factura con el asiento contable. En 2026, con la facturación cada vez más automatizada, el mayor riesgo no suele ser el cálculo manual, sino una configuración incorrecta que se replica cientos de veces.

- Importes con impuesto incluido convertidos a base neta.

- Descuentos aplicados antes del cálculo fiscal.

- Gastos accesorios clasificados correctamente.

- Reglas de impuestos y exenciones coherentes en el software de facturación.

Si conviertes esa revisión en rutina, la fiscalidad deja de ser un área reactiva y pasa a ser una parte controlable de la gestión. Ahí es donde un negocio gana precisión, tiempo y menos sobresaltos.