Lo esencial para cerrar el IVA sin sorpresas

- La cuota a ingresar sale de restar el IVA soportado deducible al IVA repercutido.

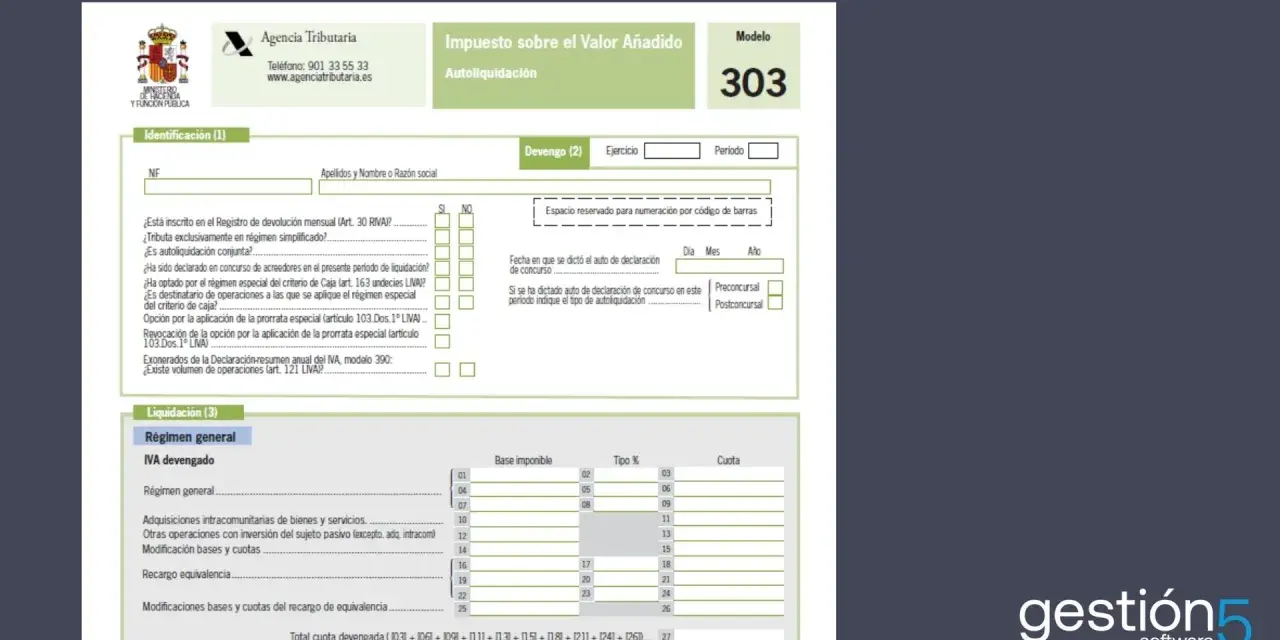

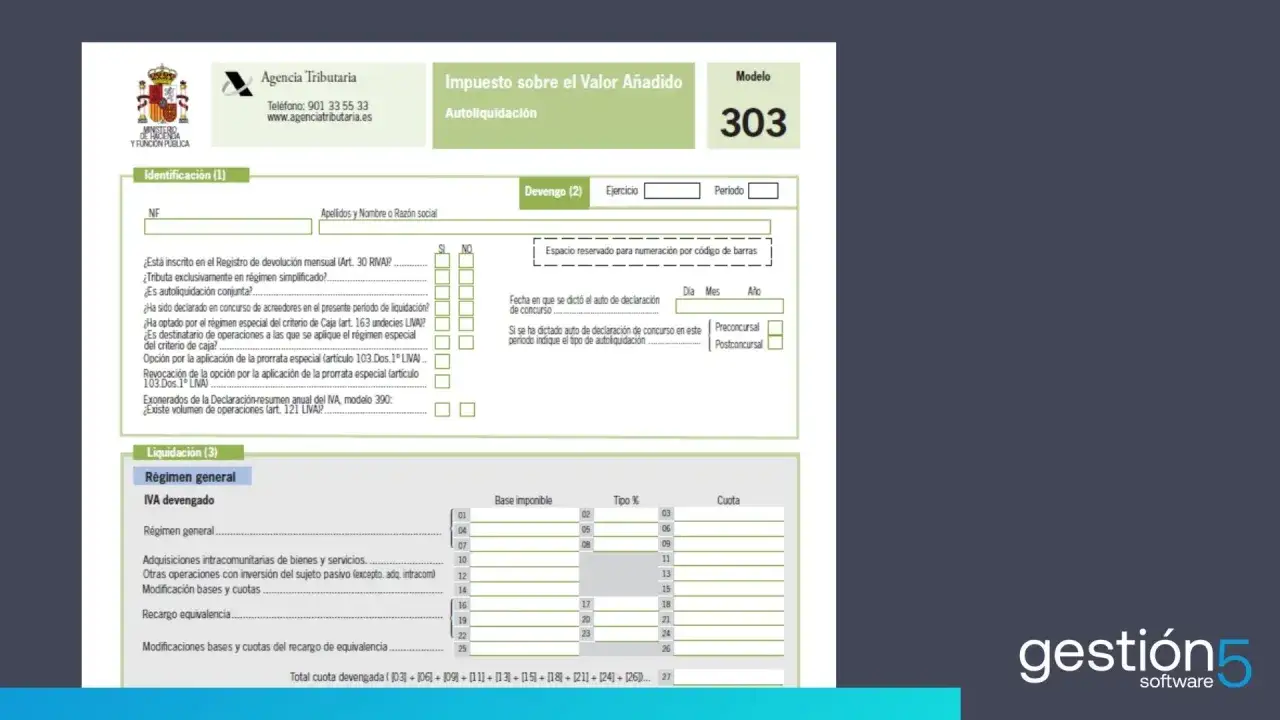

- El modelo 303 es la autoliquidación principal; el modelo 390 es el resumen anual cuando procede.

- En 2026, el plazo trimestral general va del 1 al 20 del mes siguiente, y el cuarto trimestre del 1 al 30 de enero.

- La periodicidad mensual afecta sobre todo a REDEME, grandes empresas y grupos de IVA.

- Un buen control de facturas, prorrata y rectificativas evita errores que luego cuestan tiempo y dinero.

Qué es la liquidación del IVA y quién debe hacerla

Yo suelo explicar este impuesto de una forma muy simple: vendes, cobras un IVA, compras, soportas otro IVA y, al final del periodo, regularizas la diferencia. Ese cierre periódico es lo que convierte el IVA en una autoliquidación, no en una mera suma de facturas. Si el resultado sale positivo, ingresas; si sale negativo, puedes compensar o pedir devolución cuando corresponde.

En España, este esquema aplica al territorio común. Si trabajas en Canarias, Ceuta o Melilla, la mecánica cambia porque no se usa el IVA en los mismos términos, así que conviene no mezclar regímenes que no funcionan igual. También importa el tipo de operación: ventas interiores, importaciones, adquisiciones intracomunitarias o inversión del sujeto pasivo no se tratan de la misma forma en el cierre.

Según la Agencia Tributaria, el tipo general del IVA es el 21%, y los reducidos vigentes son el 10% y el 4%; esa base es la que luego hay que aterrizar correctamente en cada factura y en cada modelo. Con ese marco claro, el siguiente paso es ver cómo se traduce todo en números reales.

Cómo se calcula paso a paso sin perderte en los números

La fórmula básica es corta, pero detrás hay bastante trabajo de limpieza documental:

IVA repercutido - IVA soportado deducible = resultado de la liquidación

Yo suelo dividir el cálculo en tres comprobaciones: primero, qué has facturado; segundo, qué compras puedes deducir; tercero, si hay operaciones especiales que alteren el resultado, como rectificativas, importaciones o casos de prorrata. La prorrata, por cierto, es el porcentaje de IVA que puedes deducir cuando no toda tu actividad da derecho a hacerlo al 100%.

| Concepto | Base imponible | Tipo | Cuota |

|---|---|---|---|

| Ventas del trimestre | 12.000 € | 21% | 2.520 € repercutidos |

| Compras deducibles | 4.000 € | 21% | 840 € soportados |

| Resultado | 1.680 € a ingresar | ||

Si el resultado hubiera sido negativo, no significa que “pierdas” ese IVA. Lo normal es que quede a compensar en periodos posteriores, y en el último periodo del ejercicio puede pedirse devolución cuando procede. Ese matiz es importante, porque no todos los cierres negativos se resuelven igual ni con la misma urgencia.

Con la lógica del cálculo ya clara, toca aterrizarlo en los modelos y plazos que realmente te van a pedir en España.

Qué modelos y plazos debes tener presentes en España

En 2026, la Agencia Tributaria mantiene dos ritmos principales de presentación: trimestral y mensual. El modelo 303 es la autoliquidación de referencia en ambos casos, pero el calendario cambia según el perfil del contribuyente.

| Situación | Modelo | Periodicidad | Plazo habitual | Qué conviene saber |

|---|---|---|---|---|

| Régimen general habitual | 303 | Trimestral | Del 1 al 20 de abril, julio y octubre; del 1 al 30 de enero para el cuarto trimestre | Es el esquema más común para pymes y autónomos |

| REDEME, gran empresa o grupo de IVA | 303 | Mensual | Del 1 al 30 del mes siguiente; enero, hasta el último día de febrero | La gran empresa supera un volumen de operaciones de 6.010.121,04 € |

| Resumen anual | 390 | Anual | Del 1 al 30 de enero | No siempre se presenta; hay exoneraciones en algunos casos |

| Grupo de entidades | 322 y 353 | Mensual | Según calendario mensual | Es un régimen específico y no usa exactamente el mismo circuito que el régimen general |

Hay dos detalles que yo nunca daría por hechos: primero, que el 390 siempre toque; segundo, que el cierre mensual sea opcional. Hay contribuyentes exonerados del 390, como ciertos sujetos incluidos en SII, y hay colectivos obligados a liquidar mensualmente por su tamaño o por su régimen. Además, la propia Agencia Tributaria recuerda que el 303 puede venir acompañado de obligaciones distintas según el caso, así que no basta con mirar el trimestre aislado.

Con el calendario en la mano, lo que sigue es más delicado de lo que parece: decidir qué IVA entra, cuál no entra y cuál entra solo parcialmente.

Qué gastos entran y cuáles suelen quedar fuera

El error más habitual que veo no está en el cálculo, sino en la deducción. Hay negocios que suman todo el IVA soportado como si fuera deducible por defecto, y eso casi nunca es verdad. Para deducirlo bien, la factura debe ser correcta, el gasto debe estar vinculado a la actividad y, en muchos casos, hay que revisar si existe derecho completo o solo parcial a la deducción.

- Suelen ser deducibles las facturas de compras ligadas a la actividad, como software, materias primas, suministros de oficina o servicios profesionales, siempre que estén bien documentadas.

- Requieren más revisión los gastos mixtos o de uso compartido, porque ahí aparece la prorrata o una deducción parcial.

- Suelen dar problemas los gastos personales, las facturas incompletas, los tickets sin datos suficientes y las operaciones en las que el proveedor no ha emitido la documentación adecuada.

- Exigen atención especial las facturas rectificativas, porque cambian el importe deducible y deben encajar en el periodo correcto.

La prorrata merece una mención aparte. Si tu negocio realiza operaciones con derecho a deducción y otras exentas sin ese derecho, no puedes tratar todo el IVA soportado igual. En esos casos, yo prefiero dejar el cálculo preparado desde el principio, porque improvisarlo al final del trimestre suele acabar en descuadres y dudas internas.

Y precisamente esos descuadres suelen venir de errores muy concretos, que son más caros por repetición que por importe aislado.

Los errores que más encarecen el cierre del IVA

Cuando reviso cierres de IVA, casi siempre encuentro el mismo patrón: la contabilidad no está mal “en general”, pero sí tiene pequeñas incoherencias que se acumulan. No parecen graves hasta que llega el modelo y hay que decidir si el resultado es correcto o si conviene corregirlo.

- Aplicar el tipo impositivo equivocado, sobre todo cuando conviven operaciones al 21%, al 10% y al 4%.

- Deduzcir facturas que no cumplen requisitos, por ejemplo porque faltan datos obligatorios o porque el gasto no está suficientemente vinculado a la actividad.

- Olvidar rectificativas y notas de abono, que modifican la base y la cuota en el periodo adecuado.

- Confundir fecha de factura con fecha de devengo, algo muy común en cierres apurados de final de mes o de trimestre.

- Ignorar operaciones especiales, como adquisiciones intracomunitarias, importaciones o inversión del sujeto pasivo.

La parte buena es que hoy el sistema permite corregir bastante mejor que antes. Si detectas un error en un modelo ya presentado, la AEAT tiene vías para rectificar autoliquidaciones, y desde finales de 2024 el propio modelo 303 incorpora un mecanismo específico para ello en determinados supuestos. Aun así, mi criterio es claro: es mucho más barato evitar el error en origen que discutirlo después.

Y ahí entra la parte tecnológica, que en este tema no es un adorno, sino una ventaja competitiva muy real.

Cómo organizarlo mejor con software y control interno

En empresas pequeñas, la liquidación del IVA suele depender demasiado de memoria, correo electrónico y hojas de cálculo sueltas. Eso funciona hasta que el volumen crece o hasta que una factura rectificativa se pierde por el camino. Yo prefiero un flujo más simple y más robusto: capturar bien la factura, clasificarla automáticamente, revisar las excepciones y cerrar con una lista corta de comprobaciones.

Un buen software de facturación o ERP puede ayudarte en cuatro puntos muy concretos:

- Asignar el tipo de IVA correcto desde el alta del producto o servicio.

- Separar automáticamente facturas emitidas, recibidas y rectificativas.

- Detectar huecos entre contabilidad, banco y registro de facturas.

- Preparar los datos del modelo 303 y, cuando procede, del modelo 390 sin rehacer el trabajo a mano.

Si además trabajas con periodicidad mensual, la disciplina tiene que ser todavía más estricta. En ese escenario, una revisión semanal evita que el cierre se convierta en una maratón de última hora. Y si tu empresa está obligada a suministrar información de forma más frecuente, automatizar deja de ser una mejora y pasa a ser casi una necesidad operativa.

Con ese sistema, el cierre deja de depender de la improvisación y empieza a parecerse a un proceso de negocio normal, que es justo como debería funcionar.

Lo que yo revisaría antes de dar el 303 por cerrado

- Que todas las ventas del periodo estén contabilizadas y tengan el tipo de IVA correcto.

- Que las compras deducibles estén completas, con factura válida y fecha bien ubicada.

- Que las rectificativas, devoluciones y abonos estén ya reflejados en el periodo que toca.

- Que el resultado a compensar o a devolver tenga sentido con la evolución de meses anteriores.

- Que no exista una obligación pendiente de 390 o una exoneración que estés aplicando por error.

Si me quedo con una sola idea, es esta: el IVA se liquida bien cuando el dato fiscal y el dato contable cuentan la misma historia. Cuando eso ocurre, el cierre deja de ser una fuente de sobresaltos y se convierte en un trámite ordenado, mucho más fácil de escalar si tu negocio crece o si quieres trabajar con menos fricción administrativa.