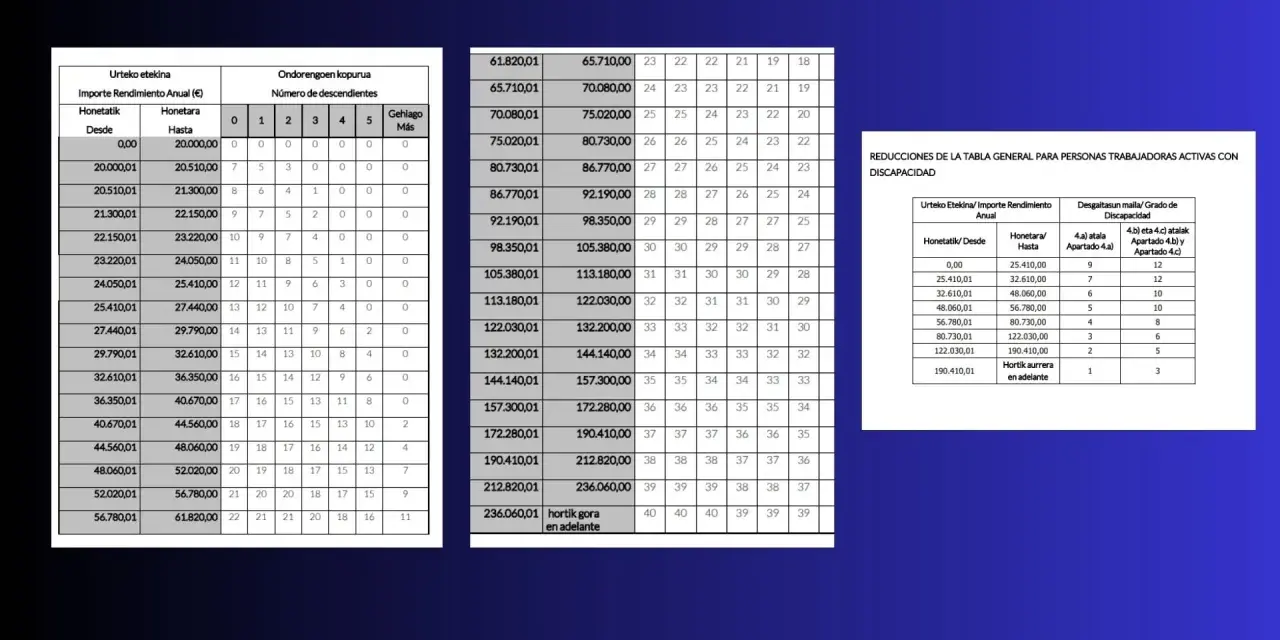

Las tablas IRPF 2026 sirven para algo más que calcular una retención: explican cómo se reparte el impuesto entre tramos, por qué la comunidad autónoma cambia el resultado final y qué parte de tu renta tributa de verdad al tipo de cada escalón. Para una nómina, una previsión de tesorería o una planificación fiscal básica, entenderlas bien evita errores caros y sorpresas de última hora. Aquí voy al grano: cómo leerlas, qué tipos están vigentes, cómo afecta el ahorro y qué fallos veo más a menudo en empresas y autónomos.

Lo esencial para leer el IRPF de 2026 sin perderte

- El IRPF es progresivo: cada tramo solo paga por la parte de renta que cae dentro de él.

- La base general y la base del ahorro tienen escalas distintas y no conviene mezclarlas.

- La parte autonómica puede cambiar la cuota final aunque el salario bruto sea idéntico.

- La retención de nómina no es la cuota final: los mínimos y deducciones alteran el resultado.

- Si gestionas nóminas o previsiones, actualizar software y criterios es casi tan importante como conocer la tarifa.

Cómo leer las tablas del IRPF sin confundirte

Yo suelo empezar por una idea simple: el impuesto no se calcula sobre el salario bruto, sino sobre la base liquidable, que es lo que queda después de aplicar ajustes, reducciones y mínimos. Por eso dos personas con la misma nómina pueden terminar con una carga fiscal distinta.

La otra clave es distinguir entre tipo marginal y tipo efectivo. El marginal es el porcentaje que se aplica al último euro de cada tramo; el efectivo es el porcentaje medio que acaba saliendo sobre el conjunto. Si mezclas ambos, la tabla parece decir una cosa y la declaración otra.

También conviene separar dos mundos que a menudo se confunden: base general y base del ahorro. La primera agrupa salarios, actividades económicas y otras rentas ordinarias; la segunda recoge dividendos, intereses y ganancias patrimoniales por venta de activos. Esa separación es la razón por la que no existe una sola tabla válida para todo.

Con esa base clara, ya tiene sentido pasar a los tramos concretos que se aplican en 2026.

Los tramos de la base general en 2026

La escala estatal de la base general es progresiva. No todo tu ingreso tributa al tipo más alto que aparece en la tabla; solo la parte que cae dentro de cada tramo. Ese detalle, que parece obvio, es el que más errores evita cuando se hacen simulaciones rápidas.

| Base liquidable general hasta | Tipo marginal estatal | Cómo se aplica |

|---|---|---|

| 12.450 € | 9,5 % | Primer tramo |

| 20.200 € | 12 % | Sobre el exceso respecto al tramo anterior |

| 35.200 € | 15 % | Solo sobre la parte que entra en este escalón |

| 60.000 € | 18,5 % | Aplicable al tramo intermedio |

| 300.000 € | 22,5 % | Para la parte superior de la base |

| Más de 300.000 € | 24,5 % | Último tramo estatal |

Un ejemplo práctico ayuda más que cualquier teoría. Si una base liquidable general asciende a 30.000 euros, la parte hasta 12.450 euros tributa al 9,5%, el siguiente tramo hasta 20.200 euros al 12% y el resto al 15%. Solo en la parte estatal, la cuota resultante sería de 3.582,75 euros antes de sumar el tramo autonómico y de aplicar deducciones.

Yo no usaría nunca esta tabla como si fuera la cuenta final. Es una pieza del cálculo, no el cálculo completo, y ahí entra el siguiente factor que más cambia el resultado.

El tramo autonómico puede cambiar más de lo que parece

En España el IRPF se reparte entre Estado y comunidad autónoma, y esa segunda capa es la que explica muchas diferencias reales entre contribuyentes con ingresos parecidos. La escala autonómica, junto con las deducciones propias de cada territorio, puede alterar bastante el resultado final.

Esto tiene consecuencias muy concretas para nóminas y previsiones. Una empresa con plantilla repartida por varias comunidades no debería dar por hecho que la misma retención vale para todos. El domicilio fiscal y la normativa autonómica aplicable importan de verdad.

- El mismo sueldo bruto no implica el mismo neto si cambia la comunidad autónoma.

- Las deducciones regionales pueden reducir la cuota aunque la tarifa general sea similar.

- Hay comunidades que ajustan sus tramos o introducen beneficios fiscales propios.

- En sistemas de nómina y ERP, un error de configuración autonómica arrastra la retención mes a mes.

Cuando comparo ofertas salariales, no miro solo el bruto: reviso también la localización fiscal y el efecto sobre la retención. Ese matiz, en una planificación seria, marca más diferencia de la que parece a primera vista. Y en el ahorro ocurre algo parecido, aunque con una lógica distinta.

La base del ahorro tiene sus propios tipos

La base del ahorro no se calcula como la general. Aquí entran dividendos, intereses, plusvalías por ventas de acciones o fondos y otras rentas financieras. La escala también es progresiva, pero con tramos distintos y con un peso enorme de las operaciones de inversión.

| Base liquidable del ahorro hasta | Tipo aplicable | Ejemplos habituales |

|---|---|---|

| 6.000 € | 19 % | Primer bloque de intereses, dividendos o plusvalías |

| 50.000 € | 21 % | Ganancias que superan el primer tramo |

| 200.000 € | 23 % | Rentabilidades de mayor volumen |

| 300.000 € | 27 % | Rentas altas del ahorro |

| Más de 300.000 € | 30 % | Último tramo de la base del ahorro |

Si, por ejemplo, obtienes 8.000 euros de rendimientos del ahorro, los primeros 6.000 tributan al 19% y los 2.000 restantes al 21%. La cuota estatal sale de esa suma por tramos, no de aplicar un porcentaje único a todo el importe. Esa diferencia es pequeña en rentas bajas, pero se vuelve muy relevante cuando hay plusvalías grandes.

Hay otro punto que suele olvidarse: las pérdidas patrimoniales pueden compensarse con ganancias y, en parte, con otros rendimientos del ahorro, con el límite del 25% del saldo positivo, arrastrando el exceso durante cuatro años. Para quien invierte con cierta frecuencia, esta regla vale dinero real. El siguiente paso es entender por qué dos personas con la misma tabla pueden acabar pagando distinto.

Por qué la nómina no coincide con lo que sale en la tabla

La tabla te da la referencia, pero la cuota final depende de muchos ajustes. Yo aquí veo el error clásico: comparar el tipo de la tabla con la retención de una nómina y sacar conclusiones demasiado rápidas. El impuesto real se calcula después de aplicar mínimos, reducciones y deducciones.

Los factores que más alteran la factura son bastante concretos:

- Mínimo personal y familiar, que reduce la parte de renta sometida a gravamen.

- Discapacidad, tanto del contribuyente como de ascendientes o descendientes.

- Reducciones por aportaciones a planes de pensiones u otros instrumentos de previsión.

- Deducciones estatales y autonómicas, que no siempre son visibles en una simulación rápida.

- Anualidades por alimentos y otros supuestos especiales, que cambian el modo de aplicar la escala.

Por eso una retención mensual no es una sentencia fiscal, sino una estimación operativa. En gestión de personas y en software de nómina, eso importa mucho: el sistema debe aproximarse bien durante el año para no generar regularizaciones incómodas al cierre. Y precisamente ahí aparecen los fallos más comunes.

Los errores que veo más a menudo en empresas y autónomos

Si tuviera que resumir los fallos prácticos en una sola idea, diría que casi siempre nacen de usar la tabla correcta con los datos equivocados. La tarifa puede estar bien; el problema está en la base, en la región o en el año aplicado.

- Tomar el bruto como referencia cuando el cálculo debe hacerse sobre la base liquidable.

- Aplicar un tipo único a toda la renta en lugar de calcular por tramos.

- Olvidar la comunidad autónoma y usar una tarifa genérica que no encaja con el domicilio fiscal.

- Confundir renta general y renta del ahorro, algo muy habitual en dividendos y ventas de fondos.

- Usar una tabla desactualizada en nóminas, simuladores o plantillas de previsión.

- No revisar deducciones y mínimos, lo que infla artificialmente la retención.

En una empresa, estos errores suelen costar tiempo; en una asesoría o en una pyme, además, erosionan la confianza del cliente o del equipo. Yo prefiero siempre una simulación conservadora pero bien parametrizada que una previsión bonita y falsa. Con eso en mente, cierro con lo que realmente revisaría antes de tomar una decisión fiscal o de nómina.

Lo que revisaría antes de cerrar previsiones fiscales de 2026

Si tuviera que dejar una lista corta para trabajar con criterio, sería esta: confirma la base liquidable antes de comparar cifras, separa renta general y ahorro, comprueba la comunidad autónoma aplicable y actualiza el software o la hoja de cálculo con la escala vigente. Parece básico, pero es justo lo que más se rompe cuando el proceso se hace deprisa.

En paralelo, conviene simular escenarios con bonus, horas extra, dividendos o ventas de activos antes de cerrar presupuestos. Esa anticipación sirve tanto a un autónomo como a un responsable financiero o a un equipo de RR. HH. Yo lo resumiría así: no basta con conocer la tarifa, hay que modelizar bien la renta para que la cuenta final tenga sentido.

Si vas a usar estas tablas para prever netos, coste laboral o caja, la siguiente decisión útil no es buscar otro porcentaje, sino convertir la escala en una simulación realista con tus datos de 2026.