Lo esencial para operar con la UE sin errores de IVA

- En España, este identificador se vincula al NIF-IVA y a la inscripción en el ROI.

- Se solicita con el modelo 036, marcando la casilla 130 y la fecha prevista de la primera operación.

- Conviene comprobar siempre la validez en VIES antes de facturar o comprar.

- No sustituye al NIF normal, ni al EORI, ni a sistemas como OSS o IOSS.

- Si haces operaciones intracomunitarias, suelen aparecer obligaciones como el modelo 349 y reglas específicas de factura.

Qué es y por qué importa de verdad

En términos simples, el NIF-IVA es el identificador fiscal que reconoce a un empresario o profesional a efectos del IVA cuando la operación cruza fronteras dentro de la Unión Europea. No es un número nuevo para cada país ni un permiso comercial: es una clave censal que permite que el sistema fiscal sepa quién interviene, en qué país y bajo qué reglas de IVA.

En España, para un operador establecido, suele ir asociado al NIF y a la inscripción en el Registro de Operadores Intracomunitarios. Ese dato termina entrando en el circuito VIES, que es el sistema europeo de validación de números de IVA. La parte importante no es el nombre técnico, sino el efecto práctico: sin ese registro, muchas operaciones B2B europeas no pueden tratarse como intracomunitarias de forma correcta.

| Identificador | Para qué sirve | Cuándo lo usarías |

|---|---|---|

| NIF normal | Identifica al contribuyente en España | Trámites fiscales generales, facturación doméstica y censal |

| NIF-IVA | Identifica a la empresa a efectos de IVA en operaciones intracomunitarias | Compras y ventas B2B dentro de la UE |

| EORI | Identifica al operador en aduanas | Importaciones, exportaciones y otros trámites aduaneros |

| OSS o IOSS | Simplifican el IVA en ventas a distancia y ciertos flujos online | Ventas B2C transfronterizas, especialmente e-commerce |

La clave aquí es no mezclar identificadores que resuelven problemas distintos. Con eso claro, toca ver en qué situaciones de negocio de verdad necesitas pedirlo.

Cuándo debes pedirlo y cuándo no hace falta

Yo no lo pediría “por si acaso”. Tiene sentido cuando hay una operativa real con empresarios o profesionales de otros Estados miembros. Si la actividad se limita a España, o si solo vendes a consumidores finales de otros países, probablemente tu necesidad pase por otros regímenes, no por el ROI. De hecho, confundir comercio B2B intracomunitario con venta online a particulares es uno de los errores que más tiempo hace perder.

| Escenario | ¿Necesitas NIF-IVA? | Comentario práctico |

|---|---|---|

| Vendes bienes a una empresa de Francia | Sí | Es el caso típico de entrega intracomunitaria B2B |

| Compras mercancía a un proveedor alemán | Sí, conviene tenerlo activo | La compra debe encajarse bien en tu IVA y en tu contabilidad |

| Prestas servicios a una empresa portuguesa | Normalmente sí | La regla de localización y la inversión del sujeto pasivo suelen ser decisivas |

| Vendes a particulares de otros países de la UE | No necesariamente | Suele entrar en juego OSS, no el esquema intracomunitario clásico |

| Importas desde Estados Unidos | No | Aquí pesan aduanas y EORI, no el NIF-IVA europeo |

En resumen, el número tiene sentido cuando existe una relación fiscal real con otro empresario de la UE. Si ya sabes que ese es tu caso, el siguiente paso es el trámite concreto.

Cómo solicitarlo ante la Agencia Tributaria

En España, la solicitud se hace mediante el modelo 036. Yo suelo insistir en esto porque es donde se cometen los despistes más caros: no basta con estar dado de alta en el censo, hay que pedir expresamente la inclusión en el ROI y marcar la casilla correspondiente. Además, conviene indicar la fecha prevista de la primera operación, porque la administración quiere encajar el alta con una actividad que realmente va a empezar.

- Presenta el modelo 036 de alta o modificación censal.

- Marca la casilla de solicitud de inclusión en el Registro de Operadores Intracomunitarios.

- Consigna la fecha prevista para la primera operación intracomunitaria.

- Revisa que los datos de actividad, domicilio y identificación estén coherentes.

- Espera la resolución: si la Administración no responde en el plazo de tres meses, la asignación puede considerarse denegada.

Hay un matiz importante que muchas empresas pasan por alto: si dejas de realizar operaciones intracomunitarias durante 12 meses, conviene revisar si sigues cumpliendo los requisitos para permanecer en el ROI. No es un trámite que deba quedarse dormido en la carpeta del gestor. Una vez activado, lo siguiente es comprobar que ese número funciona antes de facturar.

Cómo comprobarlo antes de facturar

Yo siempre hago la verificación antes de cerrar la primera operación. El sistema VIES permite comprobar si un número de IVA emitido por un Estado miembro está activo, y en España también existe la consulta de operadores intracomunitarios españoles. La comprobación no debería hacerse una sola vez: si trabajas con clientes recurrentes o con importes relevantes, repetirla reduce mucho el riesgo de facturar mal.

- Revisa el prefijo del país y la razón social del cliente o proveedor.

- Comprueba que el número aparece válido en VIES en el momento de la consulta.

- Guarda un justificante interno o una captura de la verificación.

- Si el número no aparece activo, no cierres la operación como intracomunitaria hasta aclararlo.

Este paso parece menor, pero a mí me ahorra discusiones posteriores sobre si una factura debía llevar o no IVA. Y precisamente ahí empieza la parte que más se nota en caja y contabilidad: cómo se refleja todo en la factura y en las declaraciones.

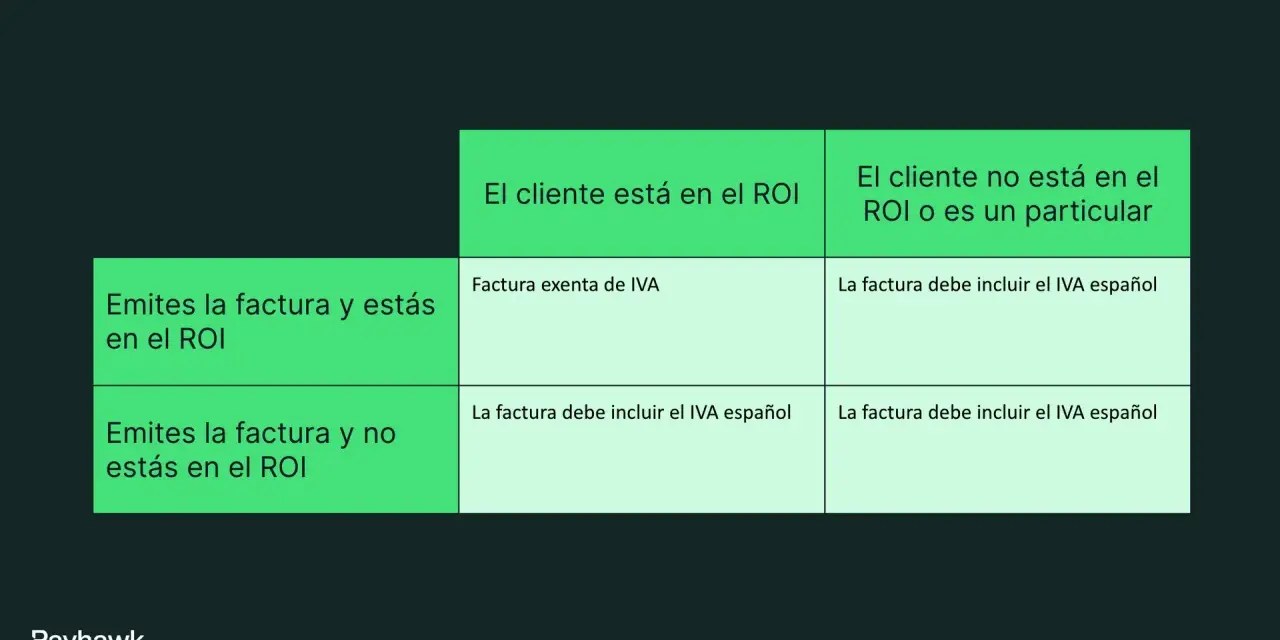

Qué cambia en la factura y en tus declaraciones

No todas las operaciones intracomunitarias se comportan igual. En unas, facturas sin IVA; en otras, el IVA lo autoliquida el destinatario; en todas, el control documental importa. Lo útil es separar el flujo por tipo de operación, no mezclarlo todo en una única regla genérica.

| Operación | Tratamiento habitual | Qué debes vigilar |

|---|---|---|

| Entrega de bienes B2B a una empresa de otro Estado miembro | Puede ir exenta de IVA en origen si se cumplen los requisitos | Identificación correcta del cliente, prueba del transporte y factura bien emitida |

| Prestación de servicios B2B a una empresa de la UE | Suele aplicarse la inversión del sujeto pasivo | El cliente se autorepercute el IVA en su país y la factura debe reflejarlo bien |

| Compra de bienes a un proveedor de la UE | Adquisición intracomunitaria | Debes declararla correctamente en tu IVA y cuadrar la contabilidad |

| Compra de servicios a un proveedor de la UE | Normalmente inversión del sujeto pasivo | La declaración en el modelo 303 suele ser la pieza clave |

Si además realizas entregas o adquisiciones intracomunitarias de bienes y servicios, el modelo 349 entra en escena. El plazo ordinario es durante los veinte primeros días naturales del mes siguiente al trimestre correspondiente, y para el último trimestre, hasta el 30 de enero. Cuando ese flujo falla, casi siempre es por errores muy básicos.

Errores que más problemas causan

En mi experiencia, el fallo más caro no es técnico; es de clasificación. La empresa cree que está haciendo una operación intracomunitaria cuando en realidad está tratando mal un B2C, un servicio o una compra cuyo número ya no es válido.

- Dar por bueno un número que no aparece activo en VIES.

- Usar el NIF-IVA en ventas a particulares, cuando el caso exige otra regla.

- Olvidar el modelo 349 después de acumular varias operaciones.

- Emitir la factura sin revisar país, razón social y dirección del cliente.

- Mantener el ROI activo sin revisar si de verdad sigues operando con la UE.

- Confundir el NIF-IVA con el EORI o con sistemas pensados para comercio electrónico como OSS.

Lo que yo haría aquí es sencillo: documentar el proceso y no dejarlo en manos de la memoria. Cuando el equipo crece, el problema no es saber la teoría, sino repetirla igual todos los meses. Por eso la parte operativa y la tecnológica pesan tanto como el criterio fiscal.

La base operativa que conviene tener lista antes de vender fuera de España

Si gestionas facturación o contabilidad en un ERP, este tema no debería vivir solo en la cabeza del gestor. Lo más eficiente es dejar reglas claras en el sistema: validación del NIF-IVA, campo obligatorio de país, plantilla de factura intracomunitaria y un aviso automático cuando una operación deba ir al 349. Yo priorizo eso antes que cualquier atajo fiscal, porque la automatización reduce fallos repetidos y hace que el control sea escalable.

- Define quién valida el número y en qué momento del alta comercial.

- Guarda la evidencia de la consulta VIES en el expediente del cliente o proveedor.

- Configura plantillas distintas para bienes, servicios y ventas a particulares.

- Revisa el calendario fiscal y la periodicidad de tus declaraciones.

- Si operas en varios países, centraliza el control para no duplicar datos ni registros.